康辰药业(603590)

事件:康辰药业发布2023年三季报,前三季度营业收入7.20亿元,同比增长22.46%,归母净利润1.49亿元,同比增长43.37%;扣非归母净利润1.38亿元,同比增长146.74%;第三季度营业收入2.69亿元,同比增长24.40%,保持稳健快速的增长态势。

创收产品均是在临床应用多年的独家品种,支撑公司收入保持稳健增长。

1)尖吻蝮蛇血凝酶(苏灵)于2008年获批上市,被医院多个临床科室广泛用于减少手术中的出血,于今年医保成功续约且取消“预防使用不予支付”、“二线用药”的限制,而其他蛇毒血凝酶产品仍保留医保支付限制,一方面使销售额快速反转,另一方面也代表苏灵作为在真实世界研究中有效性和安全性脱颖而出、且单台手术中费用合理的独家产品,使用价值于近期深受临床和有关部门认可。

2)鲑降钙素(密盖息)于1994年由诺华推向市场,迄今为止国内仍无仿制药通过一致性评价,竞争格局较好。根据《原发性骨质疏松症诊疗指南(2022)》,国内骨质疏松症的诊断率、治疗率现阶段仅约6.4%、30%,仍有极大的提升空间,骨质疏松症治疗药物市场处在规模稳健扩大的阶段。

临床研究有序推进,部分研发投入有望资本化以增厚短期利润。

创新药KC1036(主要作用于AXL、VEGFR2、CSF-1R、FLT-3)针对儿童患者临床试验申请获受理,侧面说明此品种有潜在较高的效益风险比,根据clinical trials,KC1036的晚期消化道肿瘤Ib/II期临床试验于2022年1月启动,公司于2023年3月首次公告此项试验的期中分析数据,KC1036针对既往标准治疗失败的食管鳞癌显现卓越的有效性及安全性,完整的分析结果后续发表在ASCO,基于此我们预计公司有望在年内将KC1036针对食管鳞癌的研究推进至注册临床阶段。此外,金草片的III期临床研究亦在第三季度完成入组。根据公司2023年半年报中“开发阶段的支出进行资本化”的表述,我们预计在第四季度公司或将资本化部分研发投入,起到增厚短期利润的作用。

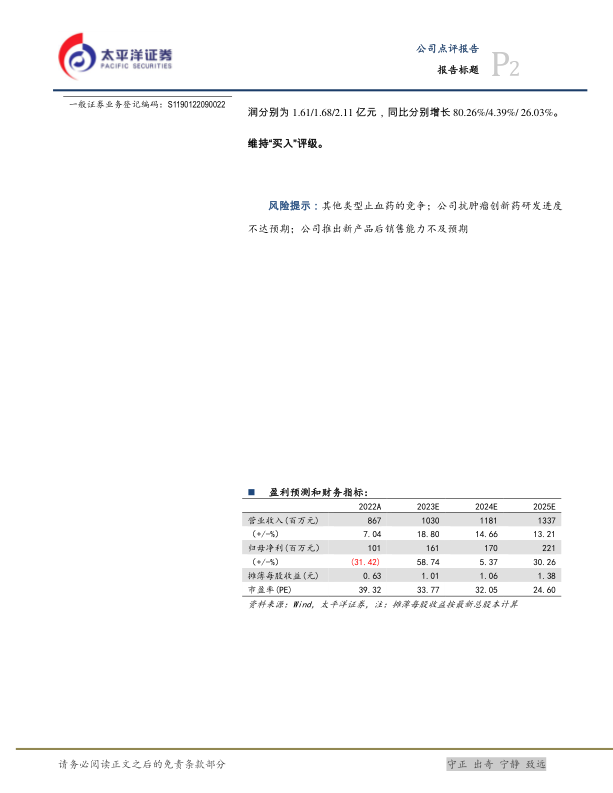

盈利预测与投资评级:我们预计公司2023-2025年扣非归母净利润分别为1.61/1.68/2.11亿元,同比分别增长80.26%/4.39%/26.03%。

维持“买入”评级。

风险提示:其他类型止血药的竞争;公司抗肿瘤创新药研发进度不达预期;公司推出新产品后销售能力不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用