中心思想

业绩强劲增长与核心产品放量

康辰药业在2023年第三季度及前三季度展现出强劲的业绩增长态势,主要得益于核心产品苏灵在医保续约和解限后的持续放量。公司通过加大终端市场覆盖,有效提升了苏灵的销售收入和盈利能力。同时,苏灵犬用适应症新药注册申请的受理,预示着公司在宠物药赛道上的拓展,有望进一步延长产品生命周期并打开新的市场空间。

创新研发驱动未来发展

公司持续加大研发投入,创新药管线稳步推进,特别是多靶点受体酪氨酸激酶抑制剂KC1036在多种实体肿瘤中展现出显著的临床疗效和良好的安全性,多项II期临床试验积极推进,并已获受理儿童用药II期临床申请,未来前景可期。此外,金草片III期临床完成患者入组,KC-B173非临床研究按计划进行,共同构筑了公司长期发展的创新驱动力。

主要内容

2023年第三季度业绩分析

营收与利润显著增长

康辰药业2023年前三季度实现营业收入7.20亿元,同比增长22.46%;归母净利润1.49亿元,同比增长43.37%;扣非归母净利润1.38亿元,同比大幅增长146.74%。从单季度来看,第三季度公司实现营业收入2.69亿元,同比增长24.40%;归母净利润0.56亿元,同比激增157.69%;扣非归母净利润0.53亿元,同比增长146.44%。这些数据表明公司在营收和利润方面均实现了高质量的快速增长。

盈利能力与费用控制

第三季度公司毛利率达到90.44%,同比提升4.88个百分点,环比提升0.90个百分点,显示出公司产品盈利能力的持续增强。净利率为22.09%,同比大幅提升10.67个百分点。在费用控制方面,第三季度销售费用为1.25亿元,同比增长7.24%,但费用率下降7.43个百分点至46.42%;管理费用为0.24亿元,同比下降8.06%,费用率下降3.15个百分点至8.92%。销售和管理费用率的下降,体现了公司在规模效应和精细化管理方面的成效,进一步优化了盈利结构。

核心产品苏灵的市场表现与前景

公司业绩的高增长主要受益于核心产品苏灵在医保续约及解限后的快速放量。公司紧抓市场机遇,加大终端市场覆盖,推动苏灵销售收入持续增长。此外,苏灵犬用适应症新药注册申请已获受理,标志着公司积极拓展宠物药市场,有望为苏灵带来新的增长点,延长产品生命周期。密盖息作为另一重要产品,其国内仿制药尚未通过一致性评价,市场竞争格局良好,且地方集采对其营收影响较小,预计将继续为公司贡献稳定收入。

研发投入与创新管线进展

研发投入持续加大

公司持续重视研发创新,2023年前三季度研发费用达到0.67亿元,同比增长22.87%,研发费用率为9.34%,同比微增0.03个百分点。单第三季度研发费用为0.27亿元,同比大幅增长41.32%,研发费用率提升至10.00%,同比增加1.20个百分点。持续增长的研发投入为公司创新药管线的推进提供了坚实保障。

KC1036多靶点抑制剂的临床进展

KC1036作为公司自主研发的ALX、VEGFR、CSF-1R等多靶点受体酪氨酸激酶抑制剂,在食管癌、胃癌、胸腺癌、胆管癌、肺腺癌等多种实体肿瘤的临床试验中观察到显著的疗效和良好的安全性。目前,KC1036的多项II期临床试验正在积极推进中,并且儿童用药II期临床申请已获受理,预示着该产品未来在更广泛适应症和人群中的应用潜力。

其他创新药品的研发动态

除了KC1036,公司其他创新药管线也取得了积极进展。金草片作为国家药监局批准临床的唯一一个以“盆腔炎性疾病后遗症慢性盆腔痛”适应症精准定位的中药有效部位制剂,其III期临床试验已完成患者入组,有望在未来为慢性盆腔痛患者提供新的治疗选择。此外,重组人凝血七因子KC-B173的非临床研究也正按计划稳步进行。

投资建议与风险提示

盈利预测与估值分析

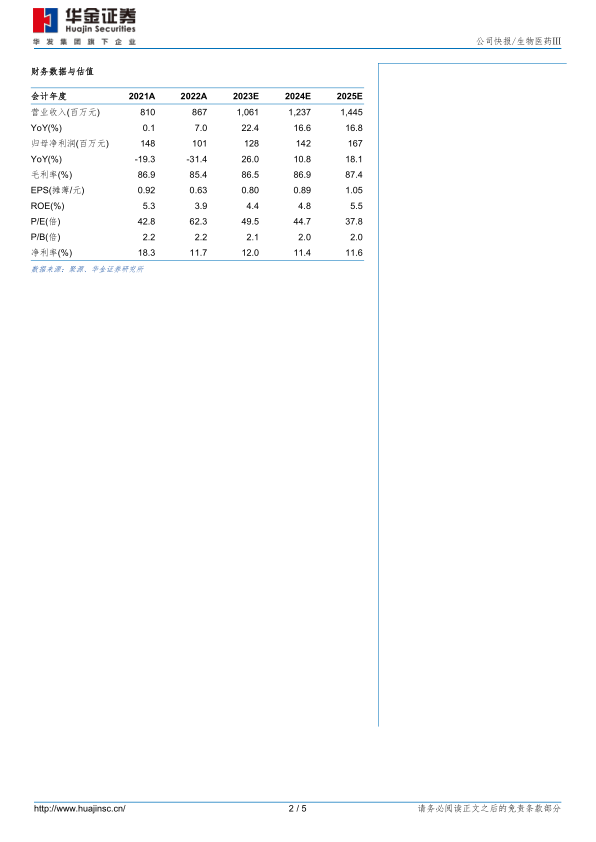

华金证券维持对康辰药业的“买入-B”投资评级。根据最新的盈利预测,预计公司2023年至2025年的归母净利润分别为1.28亿元、1.42亿元和1.67亿元,对应的增速分别为26%、11%和18%。相应的预测市盈率(P/E)分别为50倍、45倍和38倍。分析认为,苏灵的持续放量以及股权激励机制将保障公司业绩的快速增长,而创新药KC1036的广阔前景则为公司提供了长期的增长动力。

潜在风险因素

报告提示了公司面临的主要风险,包括KC1036研发失败或进度低于预期的风险,这可能影响公司未来的创新药收入和市场预期。此外,苏灵销售不及预期的风险也需关注,若市场推广或竞争环境发生不利变化,可能影响其销售表现。

总结

康辰药业在2023年第三季度及前三季度表现出强劲的业绩增长,核心产品苏灵在医保续约和市场拓展的推动下持续放量,显著提升了公司的营收和利润水平。公司在盈利能力和费用控制方面也取得了积极进展,毛利率和净利率均有提升,销售和管理费用率有所下降。同时,公司持续加大研发投入,创新药管线稳步推进,特别是KC1036在多项实体肿瘤临床试验中展现出良好前景,金草片和KC-B173等其他创新项目也按计划进行。尽管面临KC1036研发风险和苏灵销售不及预期的潜在挑战,但基于现有业绩表现和创新药管线的潜力,分析师维持“买入-B”评级,认为公司未来业绩增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用