普门科技(688389)

体外诊断与治疗康复双轮驱动的医疗设备领域黑马企业

普门科技是一家研发和市场双轮驱动的高科技医疗设备企业,主要从事医疗器械的研发、制造、营销及服务,专注于治疗与康复设备和体外诊断设备和配套检测试剂的开发及技术创新。公司产品及解决方案覆盖国内1.5万家医疗机构和1600多家三级医院。2021H1公司实现营业收入3.56亿元,同比增长37.31%;归母净利润8242.52万元,同比增长18.47%。

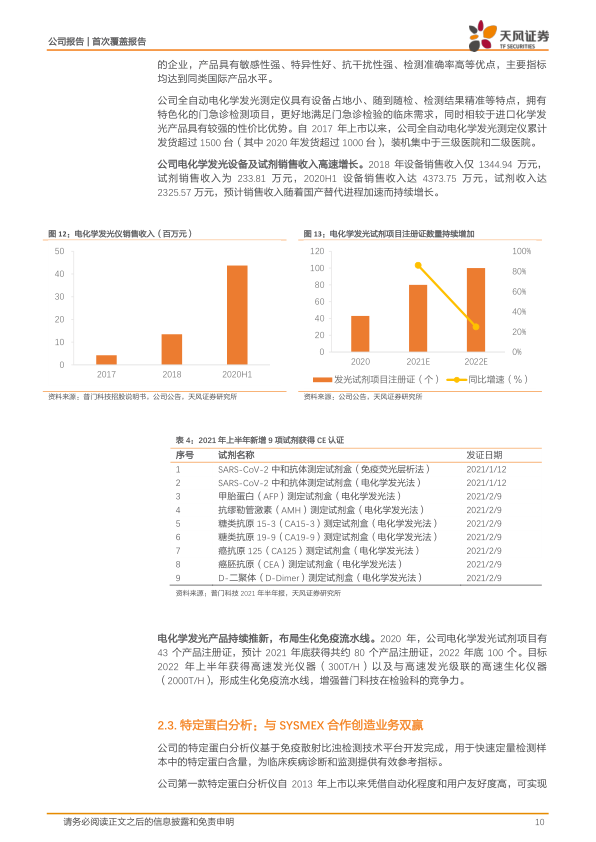

创新研发新一代电化学发光免疫分析系统,填补国内市场空白

2018年国内体外诊断市场规模达到了604亿元。预计2021年体外诊断的市场规模将有望突破800亿元,市场前景可观。免疫诊断是细分规模最大的体外诊断子行业,其中,化学发光市场规模已占免疫诊断总市场的70%以上,且基本被罗氏、雅培、丹纳赫等外资企业垄断,进口替代空间广阔。公司创新性地采用自主合成的发光标记物三联吡啶钌,研发了新一代全自动免疫分析系统,成为国内第一家取得电化学发光免疫分析系统注册证的企业,填补国内市场空白。

治疗与康复类产品组合丰富,市场前景广阔

国内康复医疗器械市场规模从2016年的181亿元增长至2020年的413亿元,预计2021年有望达到453亿元,康复医疗器械市场前景广阔。公司通过技术创新、产品研发、升级换代和专业服务等方式,针对不同疾病、不同科室的相应需求推出适宜的产品组合方案。2020年,受疫情影响,排痰仪及空气波治疗仪为治疗与康复类产品中增长最高的产品。

布局光电医美领域,有望成为新增长点

我国医美光电器械市场规模2014-2018年以12.5%的年复合增速增长,2020年为9.8亿元,预计至2023年将保持11.5%的年复合增长率。目前,国内光电医美器械厂商仍处于发展阶段,进口替代空间大。公司于2020年11月收购京渝激光,2021年6月投资为人光大,布局光电医美。公司将致力于医疗美容产品技术创新和品牌提升,抓住医疗美容行业的高速发展的机会,有望成为未来新的销售收入增长点。

盈利预测与估值:我们预计公司2021-2023年营业收入分别为7.71/10.68/14.73亿元,归母净利润分别为2.01/2.90/3.99亿元。选取安图生物、翔宇医疗、亚辉龙、爱博医疗,4家标的作为可比公司,可比公司2021年平均PE为79倍,普门科技作为在电化学发光领域第一家国产企业,在技术上拥有较强的优势,且公司在康复设备、光电医美领域业务持续发力,我们给予公司2021年66倍目标PE,对应目标价为31.68元,首次覆盖,给予“买入”评级。

风险提示:产品研发不及预期、产品销售推广不及预期、行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用