保龄宝(002286)

一、 事件概述

8 月 19 日, 公司公布 2021 年半年报,报告期内公司实现营收 12.62 亿元, 同比+24.10%;实现归母净利润 0.65 亿元,同比+48.74%,基本 EPS 为 0.17 元。

二、分析与判断

收入高速增长,经营效率提升带动利润端增速高于收入端

2021H1 公司实现营收/归母净利润 12.62/0.65 亿元,同比分别+24.10%/+48.74%;合Q2 单季度实现营收/归母净利润 7.07/0.56 亿元,同比分别+14.78%/+89.70%。收入端, 功能糖、糖醇类等主要产品收入同比高速增长,带动整体收入同比高增。利润端,受益于糖醇类等产品毛利率提升,及期间费用率下降,利润端增速高于收入端。分产品看, 21H1 功能糖/糖醇类/其他淀粉糖/果葡糖浆/副产品/饲料产品分别实现营收 2.35/2.55/2.39/2.43/1.35/1.44 亿元,同比分别+34.23%/+22.30%/+22.71%/+27.57%/+17.52%/+17.37%。主要糖类、代糖类产品收入同比实现高速增长。

从毛利率看, 21H1 功能糖/糖醇类/其他淀粉糖/果葡糖浆/副产品/饲料产品分别实现毛 利 率 16.90%/26.82%/8.48%/0.36%/2.17%/3.35% , 同 比 分 别 -5.81ppt/+5.15ppt/+1.63ppt/-4.90ppt/-0.43ppt/+0.16ppt。糖醇类受益赤藓糖醇价格上涨,毛利率同比提升明显,功能糖、果葡糖浆等受成本上升压力影响,毛利率同比下滑。

Q2 产品价格上涨提升毛利率,经营效率提升压降期间费用率

2021H1 公司销售毛利率为 11.22%,同比-0.49ppt(Q2 为 14.31%,同比+2.03ppt),原因是(1)新收入准则实行,运输费计入营业成本;(3)功能糖等产品毛利率同比下滑,拉低 21H1 毛利率水平;(2) Q2 赤藓糖醇等产品价格上行,提升 Q2 毛利率。2021H1 期间费用率为 5.57%,同比-1.05ppt(Q2 为 5.82%,同比-0.62ppt)。其中销售费用率为 1.44%,同比-0.06ppt(Q2 为 1.60%,同比-0.04ppt), 原因是(1) 新收入准则导致运输费计入成本; (2)费用投入增速低于收入增速,费用被有效摊薄。管理费用率为 3.31%,同比-0.89ppt(Q2 为 3.39%,同比-0.69ppt),原因是折旧费同比大幅下降。 研发费用率为 0.34%,同比-0.02ppt(Q2 为 0.35%,同比+0.05ppt)。 财务费费用率为 0.48%,同比-0.08ppt(Q2 为 0.47%,同比+0.06ppt),原因是手续费下降及汇兑损益改善。

全产业链优势稳固,产能仍有扩张空间

公司目前是国内市场上少数具备全品类功能糖产品制造服务商,拥有功能糖系列产品核心技术及全产业链优势。目前形成完整的淀粉—淀粉糖—功能糖—功能糖醇—医药原辅料—益生元终端的高中低金字塔式产品结构,提供全面的功能性低聚糖、功能性膳食纤维、功能性糖醇应用方案、产品和服务。

新项目建设方面,目前公司正加快建设年产 1.3 万吨赤藓糖醇扩建项目。该项目于2020 年 9 月开始建设, 已于 2021 年 7 月末产能基本达到了设计要求。该项目达产将进一步提升公司赤藓糖醇产品的市场占有率,有利于增强公司竞争能力, 并将对公司 21H2 的经营业绩带来积极影响。

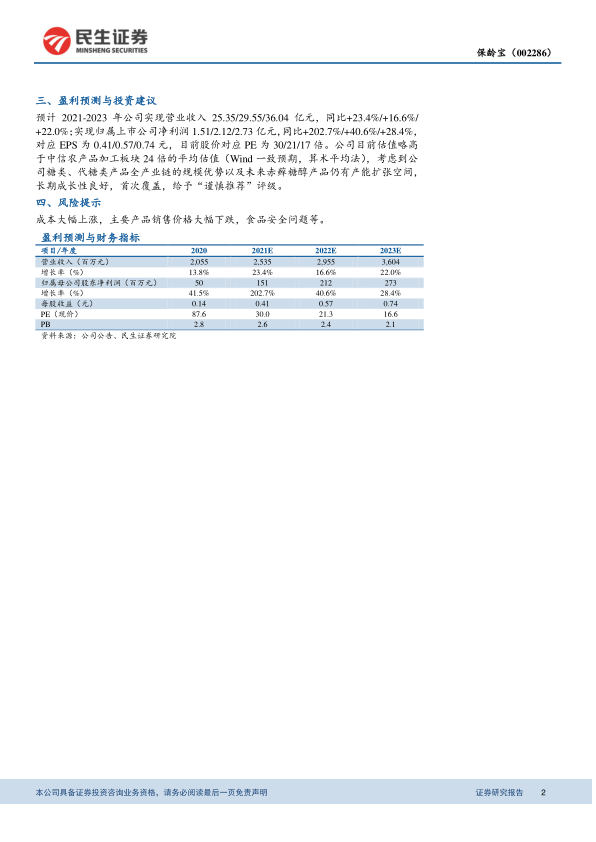

三、盈利预测与投资建议

预计 2021-2023 年公司实现营业收入 25.35/29.55/36.04 亿元, 同比+23.4%/+16.6%/+22.0%; 实现归属上市公司净利润 1.51/2.12/2.73 亿元,同比+202.7%/+40.6%/+28.4%,对应 EPS 为 0.41/0.57/0.74 元,目前股价对应 PE 为 30/21/17 倍。公司目前估值略高于中信农产品加工板块 24 倍的平均估值(Wind 一致预期, 算术平均法),考虑到公司糖类、代糖类产品全产业链的规模优势以及未来赤藓糖醇产品仍有产能扩张空间,长期成长性良好, 首次覆盖,给予“谨慎推荐”评级。

四、风险提示

成本大幅上涨, 主要产品销售价格大幅下跌, 食品安全问题等

微信扫一扫-立即使用

微信扫一扫-立即使用