保龄宝(002286)

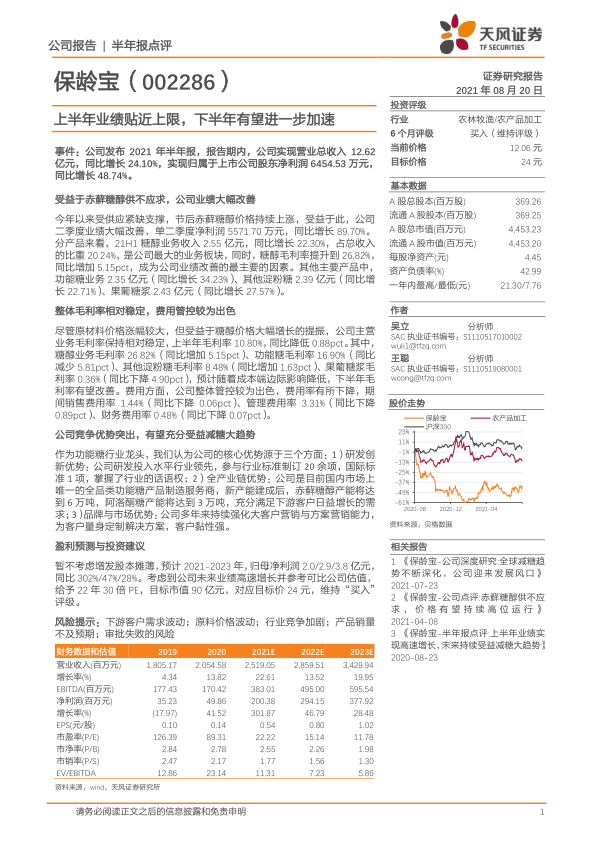

事件:公司发布 2021 年半年报, 报告期内,公司实现营业总收入 12.62亿元,同比增长 24.10%,实现归属于上市公司股东净利润 6454.53 万元,同比增长 48.74%。

受益于赤藓糖醇供不应求,公司业绩大幅改善

今年以来受供应紧缺支撑,节后赤藓糖醇价格持续上涨,受益于此,公司二季度业绩大幅改善,单二季度净利润 5571.70 万元,同比增长 89.70%。分产品来看, 21H1 糖醇业务收入 2.55 亿元,同比增长 22.30%,占总收入的比重 20.24%, 是公司最大的业务板块,同时,糖醇毛利率提升到 26.82%,同比增加 5.15pct,成为公司业绩改善的最主要的因素。其他主要产品中,功能糖业务 2.35 亿元(同比增长 34.23%)、 其他淀粉糖 2.39 亿元(同比增长 22.71%)、果葡糖浆 2.43 亿元(同比增长 27.57%)。

整体毛利率相对稳定, 费用管控较为出色

尽管原材料价格涨幅较大,但受益于糖醇价格大幅增长的提振, 公司主营业务毛利率保持相对稳定,上半年毛利率 10.80%,同比降低 0.88pct。其中,糖醇业务毛利率 26.82%(同比增加 5.15pct)、功能糖毛利率 16.90%(同比减少 5.81pct)、其他淀粉糖毛利率 8.48%(同比增加 1.63pct)、果葡糖浆毛利率 0.36%(同比下降 4.90pct),预计随着成本端边际影响降低,下半年毛利率有望改善。 费用方面, 公司整体管控较为出色,费用率有所下降,期间销售费用率 1.44%(同比下降 0.06pct)、管理费用率 3.31%(同比下降0.89pct)、财务费用率 0.48%(同比下降 0.07pct)。

公司竞争优势突出,有望充分受益减糖大趋势

作为功能糖行业龙头,我们认为公司的核心优势源于三个方面: 1)研发创新优势:公司研发投入水平行业领先,参与行业标准制订 20 余项,国际标准 1 项,掌握了行业的话语权; 2)全产业链优势:公司是目前国内市场上唯一的全品类功能糖产品制造服务商,新产能建成后,赤藓糖醇产能将达到 6 万吨,阿洛酮糖产能将达到 3 万吨,充分满足下游客户日益增长的需求; 3)品牌与市场优势:公司多年来持续强化大客户营销与方案营销能力,为客户量身定制解决方案,客户黏性强。

盈利预测与投资建议

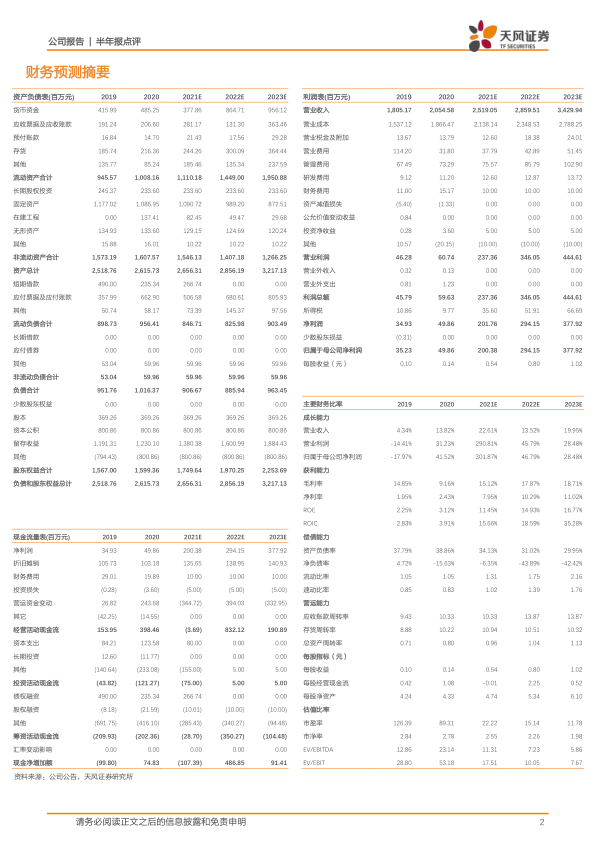

暂不考虑增发股本摊薄,预计 2021-2023 年,归母净利润 2.0/2.9/3.8 亿元,同比 302%/47%/28%。考虑到公司未来业绩高速增长并参考可比公司估值,给予 22 年 30 倍 PE,目标市值 90 亿元, 对应目标价 24 元, 维持“买入”评级。

风险提示: 下游客户需求波动;原料价格波动;行业竞争加剧;产品销量不及预期;审批失败的风险

微信扫一扫-立即使用

微信扫一扫-立即使用