保龄宝(002286)

事件:公司发布 21 年年报及 22 年一季报: 21 年实现营收 27.65 亿元,同比+34.58%;实现归母净利润 2.02 亿元,同比+304.28%。 22Q1 实现营收 6.58 亿元,同比+18.54%;实现归母净利润 0.43 亿元,同比+383.94%。

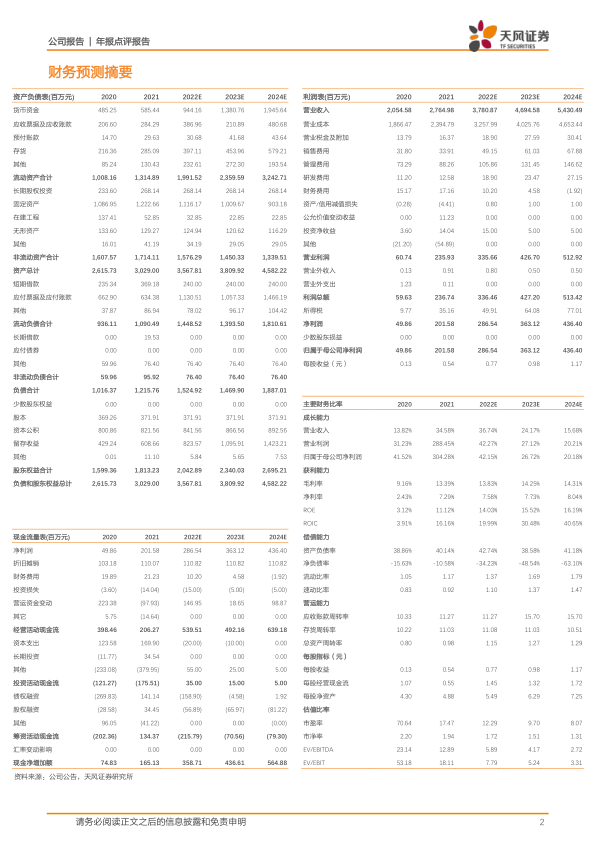

1、收入端高速增长,功能糖产品销售规模持续扩大。 2021 年公司收入端快速增长,实现收入 27.65 亿元,同比增长 34.58%。分产品来看,功能糖/淀粉糖/饲料产品分别实现收入12.12/9.33/3.08 亿 元 , 同 比 增 长 50.76%/16.09%/44.89% , 在 总 营 收 中 占 比43.84%/33.73%/11.15%,与 2020 年相比变动+4.70pct/-5.37pct/+0.79pct。

1)赤藓糖醇实现量价齐升。 功能糖业务中,糖醇/低聚糖/其他功能糖分别实现收入6.68/2.92/2.51 亿 元 , 同 比 增 长 60.89%/23.29%/65.99% , 在 整 体 营 收 中 占 比 为24.17%/10.58%/9.09%,与 2020 年相比变动+3.95pct/-0.97pct/+1.72pct。从价上看,减糖趋势下,赤藓糖醇下游需求旺盛, 21 年出现较大的供需缺口,价格较 20 年同期出现较大的涨幅;从量上看,公司作为国内首家工业化赤藓糖醇的企业,客户资源丰富,订单量充足。 2021Q3赤藓糖醇产能扩充至 3 万吨,我们预计 2022 年年中将再次释放 3 万吨新增产能,为后续销量增长提供有力保障。

2)阿洛酮糖潜力较大,打造第二成长曲线。 阿洛酮糖作为新一代功能性健康甜味剂,预计是未来蔗糖替代的潜力产品,已有包括美国、加拿大、日本、 韩国、中美洲、南美洲等 14 个国家和地区批复阿洛酮糖的应用,全球市场供需偏紧。公司作为大型干基阿洛酮糖生产商,目前产能达 7000 吨/年,定增产能 3 万吨, 我们预计 2022 年可实现部分投产。随着产能落地,有望快速抢占市场份额,贡献新的业绩增长点。

2、经营效率显著优化,盈利能力大幅提升。

1)公司毛利率明显提升。 2021 实现毛利率 13.39 %,与 20 年相比变动+4.23pct:功能糖中,糖 醇 / 低 聚 糖 / 其 他 功 能 糖 分 别 实 现 毛 利 率 28.67%/24.10%/10.54% , 同 期 相 比 变 动+13.63pct/3.27pct/-4.52pct,糖醇得益于价格大幅上涨,毛利率提升显著;淀粉糖中,果葡糖浆 / 麦 芽 糊 精 / 其 他 淀 粉 糖 分 别 实 现 毛 利 率 4.22%/3.88%/14.17% , 同 期 相 比 变 动+4.15pct/-3.02pct/4.96pct;饲料实现毛利率 2.94%,同期相比变动+0.80%。

2)经营效率明显提升,利润端大幅增长。 2021 年公司实现归母净利润 2.02 亿元,同比+304.28%。费用端看, 2021 年销售/管理/财务/研发费用率分别为 1.23%/3.19%/0.62%/0.46%,同期相比变动-0.32pct/-0.38pct/-0.12pct/-0.09pct。 公司费用端明显下滑,体现公司经营效率持续提升,在收入高速增长的背景下,进一步扩大盈利空间。

3、作为功能糖龙头企业,公司核心优势明显。 我们认为公司的竞争优势主要体现在三个方面: 1)全产业链优势:公司为国内唯一的全品类功能糖产品制造服务商,可充分满足下游客户的多样化需求; 2)研发优势:公司具有强大的研发能力,持续打造符合健康趋势的食品和饮品; 3)品牌与市场优势:公司多年来持续强化大客户营销与方案营销能力, 为客户量身定制解决方案,客户粘性较强。

盈利预测与投资建议

我们认为减糖大趋势下,公司作为功能性糖龙头企业,有望通过公司自身优势α实现业绩高速增长。预计 2022-2024 年营收分别为 37.8/46.9/54.3 亿元,归母净利润分别为 2.9/3.6/4.4亿元, EPS 为 0.8/1.0/1.2 元,对应 PE 分别为 12.3x/9.7x/8.1x,维持“买入”评级

风险提示: 行业竞争加剧,下游客户需求波动;公司产品销量不及预期; 原材料价格波动风险;新增固定资产折旧而导致利润下降的风险

微信扫一扫-立即使用

微信扫一扫-立即使用