普门科技(688389)

事件: 8 月 5 日晚,普门科技发布 2021 年半年度报告,上半年实现营业收入 3.56 亿元,同比增长 37.31%;归母净利润 0.82 亿元,同比增长 18.47%;扣非净利润 0.69 亿元,同比增长 18.57%。 经营活动产生的现金流量净额 0.65 亿元,同比增长 43.33%。

单季度来看, 21Q2 营业收入 1.92 亿元,同比增长 39.78%; 21Q2归母净利润 0.28 亿元,同比下降 10.83%。 利润增速低于收入增速,主要是因为研发投入大幅增加: 21Q2 研发费用为 0.45 亿元,同比增长 77.98%。

单季度收入增长提速至 40%,销售改革略显成效

21Q2 单季度收入增速较高,主要是因为公司改革了国内销售组织架构,建立专业化的国际市场销售团队,同时通过产品迭代升级,促使产品销量提升带来营业收入增长。

分产品来看: ①21H1 体外诊断类收入为 2.62 亿元(+48.01%),毛利率 61.29%(+7.11pct); 其中试剂 1.98 亿元(+143.64%), 设备0.64 亿元( -32.95%)。 ②21H1 治疗与康复类收入为 0.92 亿元(+13.86%), 毛利率为 69.32%(-7.00pct); 其中医用产品 0.88 亿元(+12.77%) , 家用产品 0.03 亿元(+52.25%) 。 21H1 整体销售毛利率为 61.91%(+1.08pct) 。

研发方面加大投入,争分夺秒启动新项目

21H1 销售净利率为 23.12%,同比下降 3.71pct: ①21H1 销售费用率为 18.64%,同比下降 0.47pct,我们推测与销售规模快速增长、规模效应体现有关; ②管理费用率为 4.63%,同比提升 0.11pct,我们认为与公司管理人员人数增长和薪资提高有关; ③研发费用率 19.97%,同比增加 3.53pct。

研发投入大幅增加的原因如下: ①引进大量研发人员: 21H1 研发人员较去年同期新增 114 人,同比增长 40%;新增工资性支出 2,228 万元,增长比例达 99%。 ②社保政策变化。 ③启动多个新研发项目: 21H1在研项目 41 个,同比增加 21 个。 ④新产品注册、项目检验、临床试验和咨询评估活动等大幅增加。 ⑤增加学术交流活动

电化学发光蓄势待发,分线营销改革助康复线快速发展

(1)体外诊断类: ①以电化学发光平台为核心,开发系列配套检测试剂;基于比浊技术平台、免疫荧光技术平台、色谱技术平台不断开发新产品;建成血液力学检测技术平台和分子诊断技术平台。 ②普门科技电化学发光分析仪上市2年多来,累计销售发货超过1500台(其中 2020 年发货超过 1000 台)。国内装机主要在二级及以上医院,占到 82%,其中三级医院装机 32%。

(2)治疗与康复: ①聚焦皮肤与创面、围术期、慢病基础三个领域,原有单产品销售逐渐变成产品解决方案营销模式,提高系统竞争力和市场营销效率。 ②2021 年 6 月成为为人光大控股股东,是继 2020年 11 月收购重庆京渝激光后在光电医美领域的又一次战略投资,全面完成在光电医美领域的布局。

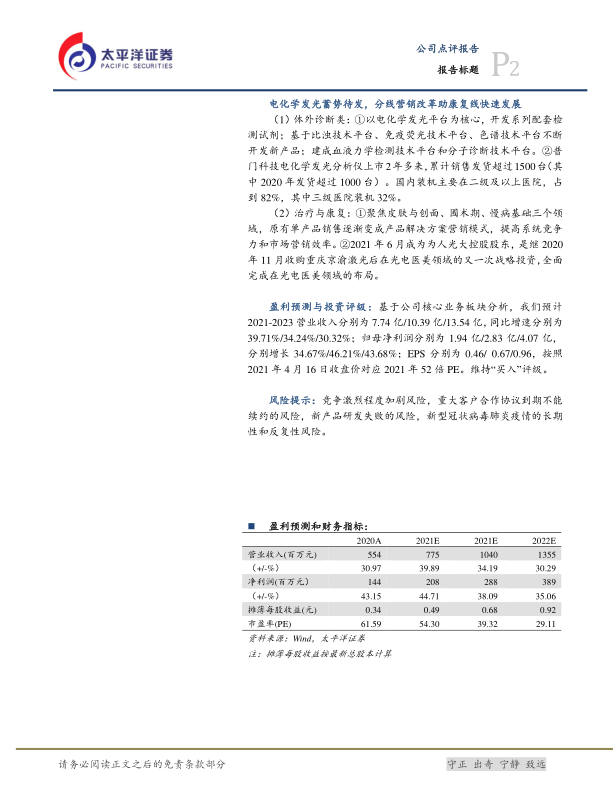

盈利预测与投资评级: 基于公司核心业务板块分析,我们预计2021-2023 营业收入分别为 7.74 亿/10.39 亿/13.54 亿, 同比增速分别为39.71%/34.24%/30.32%; 归母净利润分别为 1.94 亿/2.83 亿/4.07 亿,分别增长 34.67%/46.21%/43.68%; EPS 分别为 0.46/ 0.67/0.96,按照2021 年 4 月 16 日收盘价对应 2021 年 52 倍 PE。维持“买入”评级。

风险提示: 竞争激烈程度加剧风险,重大客户合作协议到期不能续约的风险,新产品研发失败的风险,新型冠状病毒肺炎疫情的长期性和反复性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用