普门科技(688389)

事件:2022年8月19日,公司发布2022年半年度报告,公司上半年实现营业收入4.47亿元,同比增长25.49%;归母净利润1.00亿元,同比增长20.72%;扣非净利润0.93亿元,同比增长35.33%。经营活动产生的现金流量净额0.91亿元,同比增长39.06%。

其中,2022年第二季度公司实现营业收入2.37亿元,同比增长23.59%;归母净利润为0.32亿元,同比增长13.80%;扣非净利润0.29亿元,同比增长47.90%。经营活动产生的现金流量净额0.72亿元,同比增长39.82%。

两大产线新品快速迭代,医美业务协同发展

(1)体外诊断产品线新品迭出,综合竞争力持续增强:2022年上半年体外诊断类产品实现销售收入3.48亿元,同比增长32.78%,销售毛利率同比下降1.90pct至59.39%。其中,检验试剂产品实现销售收入2.55亿元,同比增长28.96%,销售毛利率同比提升0.22pct至66.81%;检验设备产品实现销售收入0.93亿元,同比增长44.53%,销售毛利率同比下降5.98pct至39.02%。

报告期内,大型、高速电化学发光检测设备——全自动化学发光免疫分析仪eCL9000、高端糖化血红蛋白分析仪H100Plus及配套检测试剂等上市,为临床提供更丰富的检测项目和有竞争力的检测设备,公司在体外诊断领域的综合竞争力持续增强。

(2)治疗与康复产品线快速迭代,医美业务协同发展:2022年上半年治疗与康复类产品实现销售收入0.96亿元,同比增长4.59%,销售毛利率同比下降3.50pct至65.82%。其中,医用产品实现销售收入0.91亿元,同比增长3.32%,销售毛利率同比下降3.36pct至67.30%;家用产品实现销售收入0.05亿元,同比增长37.87%,销售毛利率同比提升2.59pct至36.68%。

报告期内,公司超声多普勒血流分析仪实现上市销售,高流量呼吸道湿化器完成转产、实现销售,血栓预防新产品足泵实现批量装机,生物反馈治疗仪进入临床使用,电磁弹道冲击波实现量产上市;此外,冲击波治疗仪LC580旗舰型产品在临床推广,升级版的光子治疗仪(阿拉丁)、脉冲光治疗仪先后进入医院,强脉冲激光完成工程样机开发,超声刀、调Q激光和雾化器等新产品完成注册检。

此外,7月20日,普门科技正式控股收购智信生物。智信生物成立于2019年,目前主要产品包括一次性可视喉镜及耗材(已上市)、一次性支气管镜(注册中)、一次性肾盂镜(注册中)等。智信生物系列产品将全面纳入到普门科技治疗与康复产品线体系,与普门科技现有产品、国内外渠道经销商和客户群体形成协同和互补,进一步增强普门科技治疗与康复产品线的市场竞争力。

由于产品结构变化,毛利率和净利率略有下降

2022年上半年,公司整体毛利率同比下降1.41pct至60.50%,我们预计主要是产品结构的变化所致;销售费用率同比下降1.75pct至16.90%,我们预计与国内疫情反复有关;管理费用率同比提升0.36pct至4.99%,主要是计提股本支付所致;研发费用率同比提升0.59pct至20.56%,主要是培养和储备骨干员工带动了职工薪酬的增长,同时新产品注册、项目检验、临床试验和咨询评估活动等都有大幅增加;财务费用率同比下降3.03pct至-4.52%,主要是汇率变动所致。综合影响下,整体净利率同比下降0.87pct至22.25%。。

其中,2022年第二季度的整体毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为57.70%、23.20%、5.22%、25.11%、-8.05%、13.64%,分别变动-2.32pct、-0.94pct、+1.50pct、+1.76pct、-7.28pct、-1.18pct。

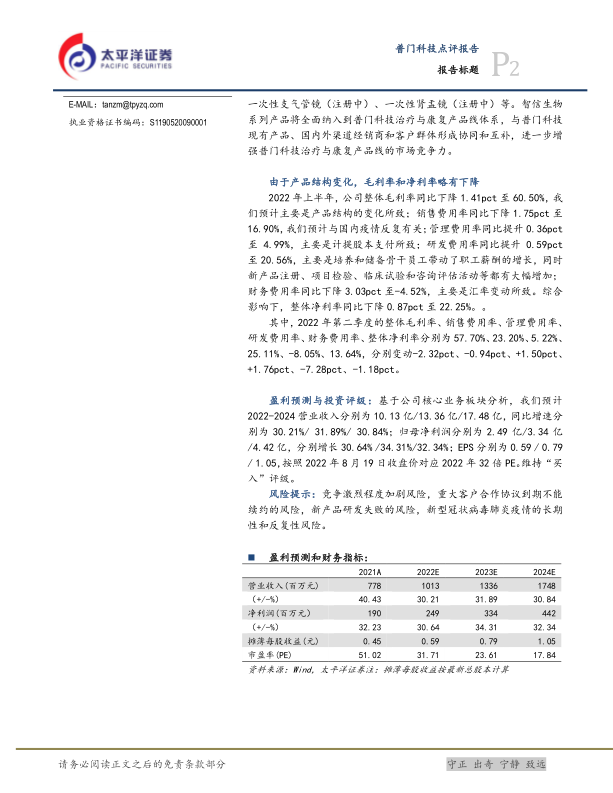

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2022-2024营业收入分别为10.13亿/13.36亿/17.48亿,同比增速分别为30.21%/31.89%/30.84%;归母净利润分别为2.49亿/3.34亿/4.42亿,分别增长30.64%/34.31%/32.34%;EPS分别为0.59/0.79/1.05,按照2022年8月19日收盘价对应2022年32倍PE。维持“买入”评级。

风险提示:竞争激烈程度加剧风险,重大客户合作协议到期不能续约的风险,新产品研发失败的风险,新型冠状病毒肺炎疫情的长期性和反复性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用