普门科技(688389)

投资要点

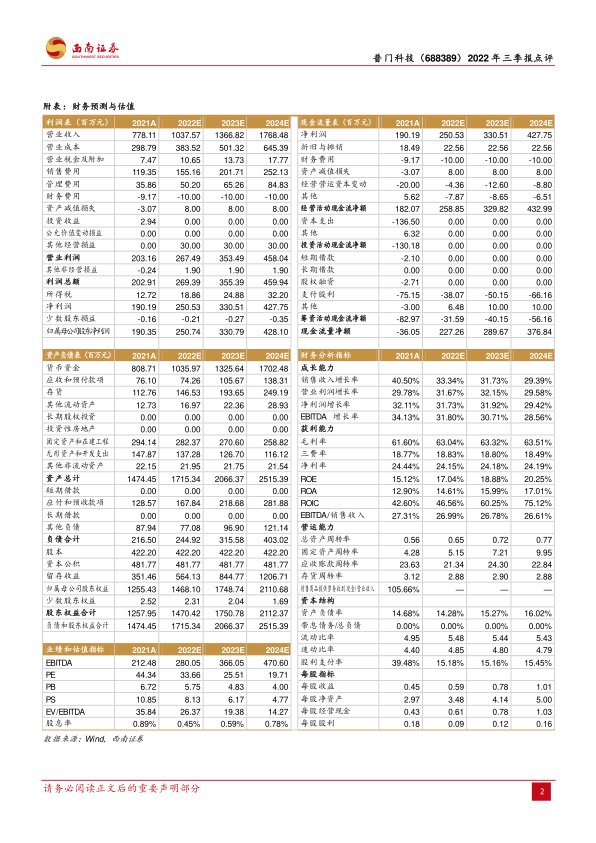

事件:公司发布2022年三季报,前三季度收入6.7亿元(+23.8%),归母净利润1.5亿元(+25.2%),扣非归母净利润1.4亿元(+42.8%),经营现金流净额1.1亿元(+33.5%)。

Q3业绩提速,盈利能力有所提升。分季度看,2022Q1/Q2/Q3单季度收入分别为2.1/2.4/2.3亿元(+27.7%/+23.6%/+20.5%),单季度归母净利润分别为0.67/0.32/0.54亿元(+24.4%/+13.8%/+34.5%),单季度扣非归母净利润分别为0.64/0.29/0.5亿元(+30.3%/+47.9%/+59%),单三季度业绩提速。从盈利能力看,2022年前三季度毛利率59.5%(-2.5pp),四费率37%(-6.3pp),其中销售费用率16.8%(-1.5pp),管理费用率5%(+0.2pp),研发费用率20.7%(-1pp),财务费用率-5.5%(-3.9pp),最终归母净利率22.7%(+0.3pp),盈利能力有所提升,其中单季度提升更为明显。

体外诊断产品持续突破,治疗与康复产品两翼齐飞。分业务看,前三季度预计体外诊断业务增速较快,为公司增长驱动力,其中化学发光和糖化血红蛋白业务高增长,在电化学发光领域,公司未来会持续加大投入,加快电化学发光免疫分析仪器和试剂的系列化开发、注册和上市,增强了公司在该领域的核心竞争力;在高压液相色谱技术平台方面,公司完善了糖化血红蛋白等检测项目的系列化布局,持续提升公司在该领域的全球竞争优势,在海外市场取得较好业绩。前三季度治疗与康复业务预计有所承压,主要因疫情反复对医院采购有一些负面影响,后续随着临床医疗产品和医美方向产品的丰富,该业务后续有望修复。

高研发投入带来丰富产品线,激励彰显公司信心。2022年前三季度公司研发收入1.4亿元,占营业收入比重为20.7%,在体外诊断领域,大型、高速电化学发光设备eCL9000、高端糖化血红蛋白分析仪H100Plus及配套试剂相继上市;在治疗与康复领域,对老产品进行升级,进一步完善能量医美,8月底,全新升级和注册的LC-580体外冲击波治疗仪重磅加入皮肤医美产品方案行列,后续有望带来增量。根据2022年4月的股权激励,业绩目标值为在2021年基础上,2022~2024为对应的收入和净利润增长率分别为30%、60%、90%,彰显公司对后续发展的信心。

盈利预测与投资建议。预计2022-2024年归母净利润分别为2.5、3.3、4.3亿元,对应PE为34、26、20倍,维持“买入”评级。

风险提示:销售推广不及预期、研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用