普门科技(688389)

事件:

2022年8月19日,公司发布2022年半年报:2022年上半年实现营业收入4.47亿元,同比增长25.49%;实现归母净利润1.00亿元,同比增长20.72%;实现扣非归母净利润0.93亿元,同比增长35.33%;经营活动产生的现金流净额为0.91亿元,同比增长39.06%。二季度实现营业收入2.37亿元,同比增长23.59%;实现归母净利润0.32亿元,同比增长13.80%。

点评:

销售费用率小幅降低,整体费用控制较好

2022年上半年公司毛利率为60.50%,同比下降1.41pcts;净利率为22.25%,同比下降0.87pcts。公司2022年上半年销售费用率为17.00%,同比下降1.75pcts,销售费用增加主要是随着销售业绩增长,销售人员工资、差旅费均增加所致;管理费用率为4.92%,同比增加0.36pcts,管理费用增加主要是本期计提股本支付所致,整体看公司费用控制较好。公司现金流的增加主要系本期销售收款增加。

体外诊断实现产业化突破,收购智信生物布局内窥镜市场

分产品类别看,1)体外诊断产品:2022年上半年实现营业收入3.48亿元,同比增长32.82%。公司基于电化学发光,结合多项技术为客户提供全自动及半自动体外诊断产品。国内的老龄化加剧,资本的介入,居民健康意识的提高等因素驱动行业增长2)治疗康复产品:实现营业收入0.96亿元,同比增长4.35%。在国家政策支持、人口老龄化进程加快、慢性病患者数量逐年增加等因素助力市场扩容。3)收购致力于内窥镜领域研发与制造的公司智信生物,布局内窥镜市场,内窥镜被广泛应用于医院胃肠、产科、支气管、泌尿外科等多科室,未来行业有望维持较高增速。

不断加码研发,掌握多项关键技术,全面布局光电医美领域

2022年上半年研发投入总额为0.92亿元,同比增长29.20%。公司坚持自主研发,不断开发满足国内外需求的产品版本。2022年上半年,在体外诊断领域,公司开发的高速全自动电化学发光免疫分析仪eCL9000已取得注册证并上市销售。在治疗康复领域,公司全新的足泵和DVT空气波系列产品的成功上市完善了公司在预防和治疗深静脉血栓的解决方案。在医美器械领域,公司收购两家光电医美公司,已掌握脉冲激光、调Q激光、强脉冲光、半导体激光等关键技术,完成在光电医美领域全面布局。

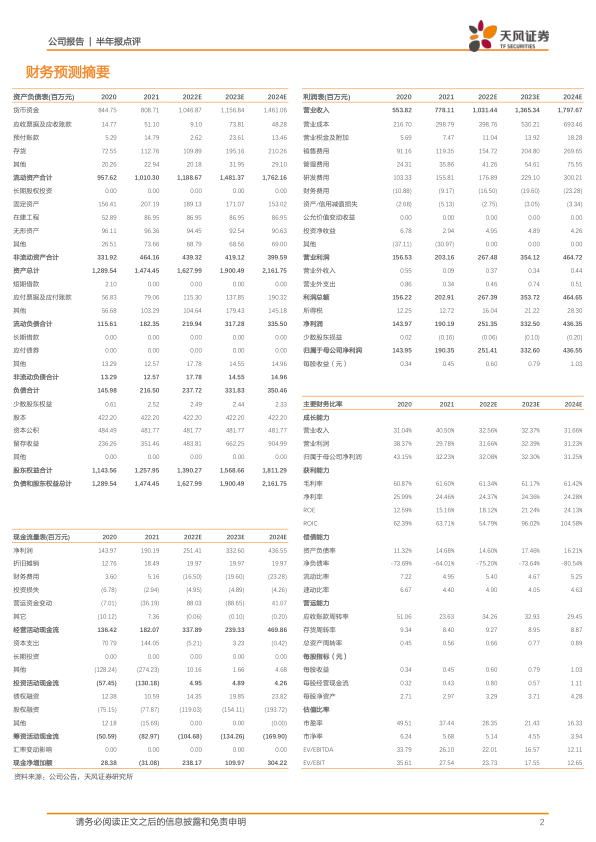

盈利预测:我们预计公司2022-2024年营业收入分别为10.31/13.65/17.98亿元,归母净利润分别为2.51/3.33/4.37亿元人民币,维持“买入”评级。

风险提示:医疗器械项目研发存在风险,产品研发进度可能不及预期;产品注册周期长,有注册失败风险

微信扫一扫-立即使用

微信扫一扫-立即使用