普门科技(688389)

事件

2022年10月29日,公司发布2022年三季报。公司2022年Q1-Q3实现营收6.73亿元,同比增长23.78%,实现归母净利润1.53亿元,同比增长25.22%,扣非归母净利润1.44亿元,同比增长42.77%;2022年Q3单季度实现营业收入2.27亿元,同比增长20.54%,实现归母净利润0.54亿元,同比增长34.53%,实现扣非归母净利润0.50亿元,同比增长58.98%。

点评

业绩保持高速增长,研发加码推动产品升级

2022年第三季度公司毛利率为57.54%,同比降低4.69pcts;净利率为23.62%,同比上升2.46pcts。公司2022年前三季度销售费用率为16.78%,同比降低1.46pcts;管理费用率为5.04%,同比上升0.16pcts,整体看公司费用控制较好。公司第三季度净利润增速高于营收增速主要系公司销售净利率的提升和费用管控措施等。2022年Q1-Q3公司研发费用为1.39亿元,同比增长17.90%。

体外诊断产品不断突破,持续完善多产品布局

公司2022年前三季度合计实现营收6.73亿元,同比增长23.78%;2022年Q3公司在电化学发光技术平台方面,持续拓展临床新检测项目,新增2项产品注册证,补齐了性激素检测套餐、胃炎-胃功能检测套餐;另有三项肿瘤标志物检测项目已结束技术评审,即将获证。高压液相色谱技术平台方面,2022年Q3公司新增1项产品注册证,完善了糖化血红蛋白检测项目的系列化布局,在海外市场取得较好业绩。特定蛋白检测、分子诊断、凝血检测等技术平台方面,公司持续完善产品提高产品方案临床应用价值。

光电医美升级带动治疗与康复两翼齐飞,控股智信生物丰富产品管线

2022年Q3公司治疗与康复产品线在光电医美产品方案方面持续升级脉冲激光治疗机、调Q激光治疗仪、强脉冲治疗仪、红蓝光治疗仪等产品,2022年8月,全新升级和注册的LC-580体外冲击波治疗仪重磅加入皮肤医美产品方案行列。临床医疗产品方案方面,公司重点围绕“VTE防治”、“创面治疗”、“呼麻重症”、“康复治疗”四个方向持续升级和整合产品方案,2022年7月公司控股“智信生物”将内窥镜产品纳入临床医疗产品方案,为临床多科室提供更为丰富的专业解决方案。

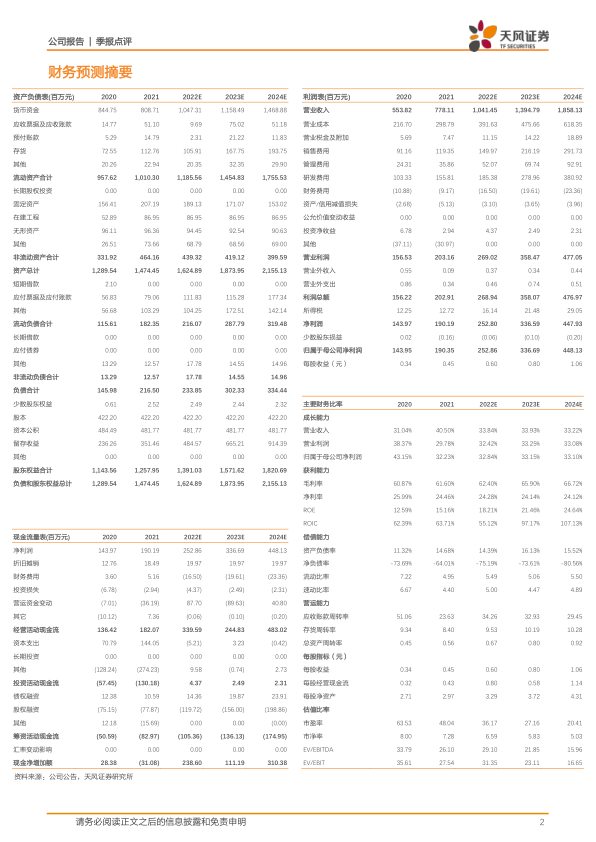

盈利预测:预计公司2022-2024年营业收入分别为10.41/13.95/18.58亿元,归母净利润分别为2.53/3.37/4.48亿元,维持“买入”评级。

风险提示:产品研发进度不及预期,产品销售推广不及预期,行业竞争加剧的风险

微信扫一扫-立即使用

微信扫一扫-立即使用