普门科技(688389)

事件:

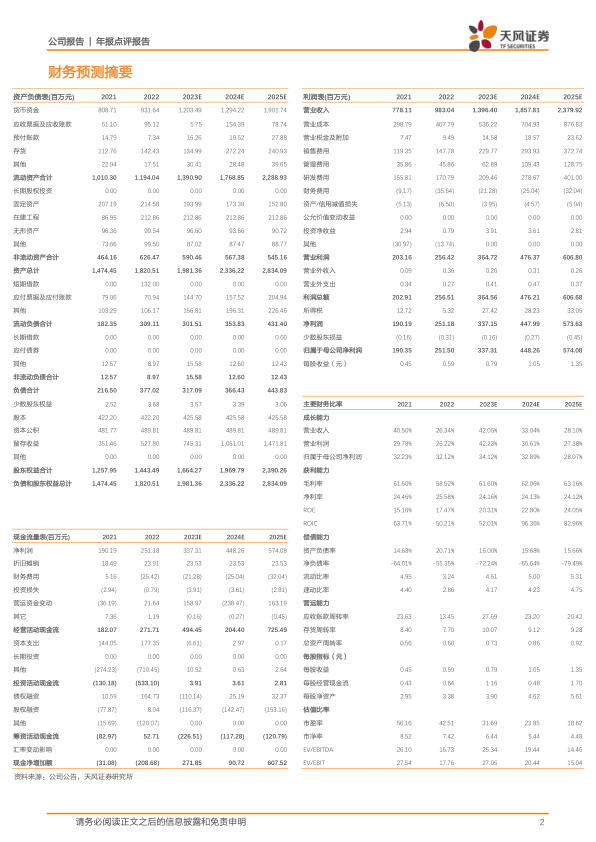

2023年4月27日,公司同时发布2022年年报和2023年一季度报。2022年实现营业收入9.83亿元,同比增长26.34%,归母净利润2.51亿元,同比上升32.12%,扣非归母净利润2.33亿元,同比增长42.98%;2023年Q1实现营业收入2.78亿元,同比增长32.29%,归母净利润8810.82万元,同比增长31.23,扣非归母净利润8289.75万元,同比增长29.33%。

点评:

体外诊断领域竞争力持续增强,业务快速增长

公司整体业务收入迅速增长。分产品类别看:1)公司2022年治疗与康复类产品收入2.27亿元,同比增长26.07%,主要系治疗与康复产品线中的核心产品空气波、高流量氧治疗仪等业绩持续提高所致。2)体外诊断类产品销售收入7.49亿元,同比增长26.35%。体外诊断系列产品在国内和国际市场中的竞争力进一步提升,临床应用持续上量,特别是发光和糖化两大系列产品拉动了相关业绩增长。

费用率整体小幅上升,现金流稳健增长

2023年Q1费用率小幅提升。其中2023年Q1销售费用率为13.49%,同比上升3.7%,主要系销售业绩增长从而销售人员工资、差旅费均增加所致;管理费用率为4.84%,同比小幅上升0.11%,主要系经营规模扩大从而使薪酬及办公费增加所致。现金流稳健增长,2023年Q1经营活动产生的现金流量净额为2318.2万元,同比上升21.36%,主要系销售收款增加所致。

研发与并购双轮驱动,皮肤医美产线蓬勃发展

2022年及2023年Q1,体外诊断领域多个研发项目有序推进。生化免疫产品线,生化试剂产品获得27项注册证;高速、高通量电化学发光免疫分析仪eCL9000产品获证上市。临床检验产品线,全自动糖化血红蛋白分析仪H100/H100Plus及具有核心自主知识产权的糖化血红蛋白层析柱获证上市。皮肤医美产品线,全新升级的体外冲击波治疗仪LC-580和新款光子治疗仪成功上市。与此同时,公司收购了重庆京渝和为人光大两家公司,升级CO2激光并获得注册证,改进调Q激光,为客户提供更舒适的体验。

盈利预测:我们预计公司2023-2025年营业收入分别为13.96/18.58/23.80亿元(2023/2024前值分别为13.95/18.58亿元),归母净利润分别为3.37/4.48/5.74亿元(2023/2024前值分别为3.37/4.48亿元),维持“买入”评级。

风险提示:产品研发进度不及预期,产品销售推广不及预期,行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用