普门科技(688389)

事件:公司发布 2023 年中报,23H1实现营收 5.6亿元(+25%),实现归母净利润 1.4亿元(+35.2%),实现扣非归母 1.3亿元(+35.3%)。业绩符合预期。此外,公司发布 2023 年股票期权激励计划(草案)。本次激励计划拟向激励对象授予 809 万份股票期权,约占公告日公司股本总额的 1.90%。激励计划的考核年度为 2023-2025 年,即以 2022 年为基数,2023-2025 年营业收入增速目标值 30%/60%/90%,或净利润增速目标值 30%/60%/90%,彰显公司对未来经营业绩的信心。

23H1 业绩符合预期,利润端增长稳健。分季度看,2022Q1/Q2/Q3/Q4/2023Q1/Q2单季度收入分别为 2.1/2.4/2.3/3.1/2.8/2.8亿元(+27.7%/+23.6%/+20.5%/+32.3%/+32.3%/+18.5%),单季度归母净利润分别为 0.7/0.3/0.5/1/0.9/0.5 亿元(+24.4%/+13.8%/+34.5%/+44.5%/+31.2%/+43.4%),单季度扣非归母净利润分别为 0.64/0.29/0.5/0.9/0.8/0.4 亿元(+30.3%/+47.9%/+59%/+43.3%/+29.3%/+48.2%),23Q2利润端提速明显。从盈利能力看,2023H1毛利率 65.3%,四费率 39.1%,其中研发费用同比上升 6%,财务费用率同比减少 1.2%。最终归母净利率 24.1%,盈利能力稳健。

IVD与治疗康复产品双轮驱动,医美业务持续高增。IVD系列产品中生化免疫产品线,国内全自动生化分析仪获证,形成与高速、高通量电化学发光免疫分析仪 eCL9000进行级联,实现自动化生化免疫检测流水线。电化学发光平台促甲状腺素受体抗体(Anti-TSHR)测定试剂盒获证;Anti-TSHR 的获证上市,完善了公司电化学发光免疫诊断试剂平台中甲功套餐; 治疗与康复产品线中的核心临床医疗产品如空气波、排痰机、高流量氧治疗仪等略有回落,皮肤医美系列产品逐步推广上量,获得行业好评和新业务板块的业绩增长;两大产品线组织架构聚焦整合,国内外营销团队能力持续提升,人员效率逐级提高,推动了业绩增长。此外,消费者健康业务是公司孵化的全新业务,服务于家庭医疗、生活美容、慢病康复等需求,公司基于现有在治疗与康复产品领域的技术积累,开发适用于消费者健康需求的专业化、特色化医疗产品,同时搭建并自主运营电商服务平台。

高研发投入带来丰富产品线。在体外诊断领域,大型、高速电化学发光设备 eCL9000、高端糖化血红蛋白分析仪 H100Plus 及配套试剂相继上市;在 医美领域,继 2022 年 8 月推出体外冲击波治疗仪 LC-580(冷拉提)后,23H1 公司推出全新一代采用聚焦式超声波技术的超声治疗仪(超声 V 拉美),助力医美产品线持续放量。

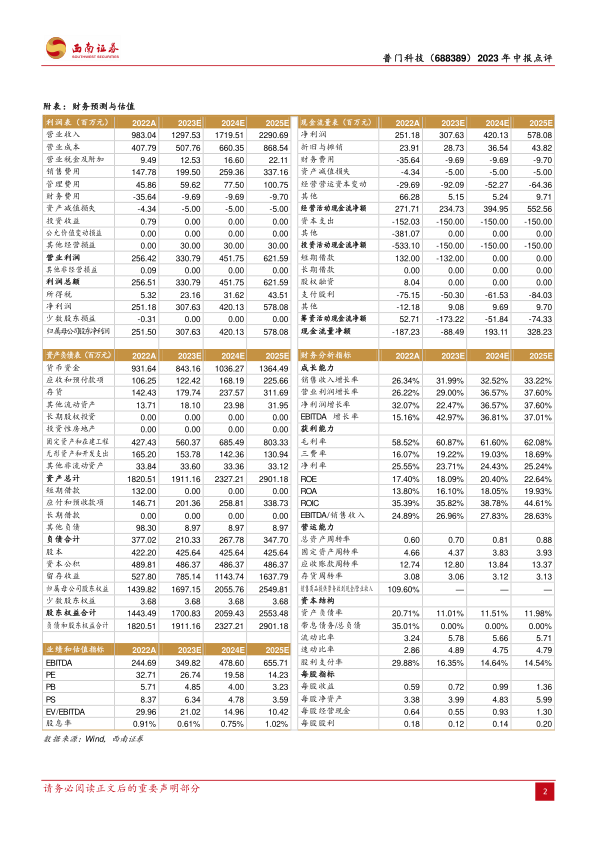

盈利预测与投资建议。预计 2023-2025 年归母净利润分别为 3.1、4.2、5.8 亿元,对应 PE 为 27、20、14 倍,维持“买入”评级。

风险提示:行业竞争加剧、销售推广不及预期、研发不及预期等风险

微信扫一扫-立即使用

微信扫一扫-立即使用