普门科技(688389)

投资要点

事件:公司发布2023年三季报,23年前三季度实现营收8.1亿元(+20.2%),实现归母净利润2.1亿元(+33.9%),实现扣非归母1.9亿元(+31.1%)。其中三季度单季实现营业收入2.5亿元(+10.6%)、归母净利润0.7亿元(+31.4%)。单三季度收入端受到医疗反腐影响,不及预期,但利润端整体符合预期。

23年前三季度利润端符合预期,股权激励提振四季度信心。分季度看,2023Q1/Q2/Q3单季度收入分别为2.8/2.8/2.5亿元(+32.3%/+18.5%/+10.6%),单季度归母净利润分别为0.9/0.5/0.7亿元(+31.2%/+43.4%/+31.4%),单季度扣非归母净利润分别为0.8/0.4/0.6亿元(+29.3%/+48.2%/+23.4%)。单三季度受到医疗反腐影响,国内业务有所波动,但海外业务未见明显影响。23年前三季度净利润增速高于收入增速,原因为1)试剂产出占比提高,试剂毛利较高;2)新产品皮肤医美对净利润贡献较大。从盈利能力,2023年前三季度毛利率66.4%,单三季度毛利率69.09%,销售/管理/研发/财务费用率分别为23.5%/5.6%/16.5%/-3.6%。整体来看,三季度收入端不及预期,但利润端符合预期。展望四季度,医疗反腐影响有所缓和,叠加23年8月底发布的股权激励对四季度的提振作用以及往年四季度为业绩高峰期,预计四季度业绩趋势向好。

IVD与治疗康复产品双轮驱动,医美业务持续高增。1)IVD系列产品中生化免疫产品线,国内全自动生化分析仪获证,形成与高速、高通量电化学发光免疫分析仪eCL9000进行级联,实现自动化生化免疫检测流水线。电化学发光平台促甲状腺素受体抗体(Anti-TSHR)测定试剂盒获证;Anti-TSHR的获证上市,完善了公司电化学发光免疫诊断试剂平台中甲功套餐;临床检验比浊产品线中自动红细胞渗透脆性分析仪RA800已获证并开始推广。前三季度化学发光总收入同比增速46%,其中国内前三季度装机351台(+25%),23Q3单季度装机110台,略微受医疗反腐影响,预计四季度会逐步增加装机量。2)治疗与康复产品线中,光电医美产品优化升级持续进行,确保产品具有市场竞争力。其中,强脉冲治疗仪已提交注册申请,调Q激光治疗仪核心部件成功实现自主研发、生产,升级款红蓝光治疗仪已有成品。与此同时,另有多款新品已完成立项;两大产品线组织架构聚焦整合,国内外营销团队能力持续提升,人员效率逐级提高,推动了业绩增长。3)此外,消费者健康业务是公司孵化的全新业务,服务于家庭医疗、生活美容、慢病康复等需求,公司基于现有在治疗与康复产品领域的技术积累,开发适用于消费者健康需求的专业化、特色化医疗产品,同时搭建并自主运营电商服务平台。

高研发投入带来丰富产品线。在体外诊断领域,大型、高速电化学发光设备eCL9000、高端糖化血红蛋白分析仪H100Plus及配套试剂相继上市;在医美领域,继2022年8月推出体外冲击波治疗仪LC-580(冷拉提)后,23H1公司推出全新一代采用聚焦式超声波技术的超声治疗仪(超声V拉美),助力医美产品线持续放量。

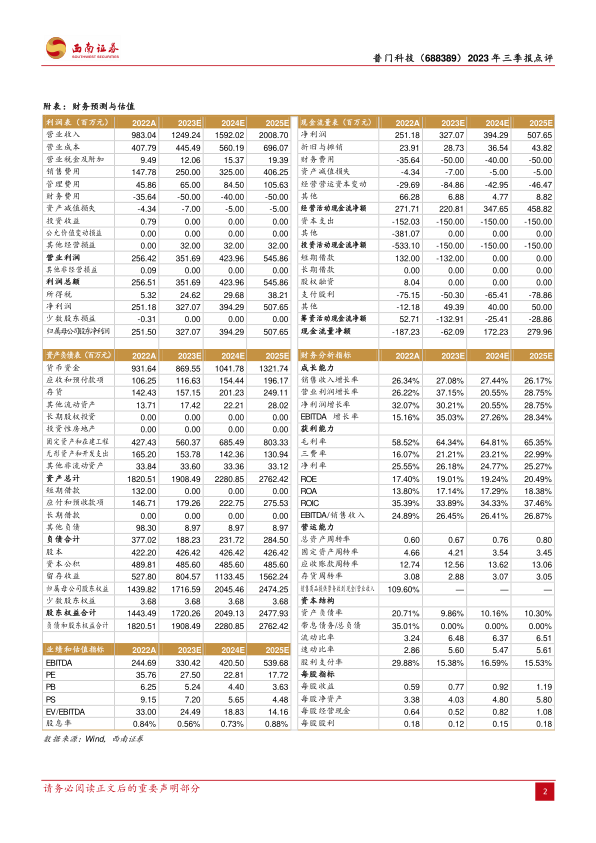

盈利预测与投资建议。预计2023-2025年归母净利润分别为3.3、3.9、5.1亿元,对应PE为27、23、18倍,维持“买入”评级。

风险提示:行业竞争加剧、销售推广不及预期、研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用