普门科技(688389)

事件:

公司发布2023年报,2023年公司实现营业收入11.46亿元,同比增长16.55%;归母净利润3.29亿元,同比增长30.66%;扣非归母净利润3.13亿元,同比增长34.39%。2023年四季度单季实现收入3.37亿元,同比增长8.71%,归母净利润1.24亿元,同比增长25.66%,扣非归母净利润1.25亿元,同比增长39.68%。

点评:

各业务板块均有增长,海内外市场均实现增长

公司在体外诊断、临床医疗领域不断提升公司产品和品牌在医疗器械行业市场的核心竞争力。2023年,公司体外诊断业务收入8.29亿元,同比增长10.73%,占主营收入比重73.15%;治疗与康复业务收入3.04亿元,同比增长33.79%,占主营收入比重26.85%。国内市场收入8.22亿元,同比增长24.39%;国际市场非疫情收入3.22亿元,同比增长20.83%。

塑造新品牌,深耕国际化

“普门美学”子品牌的发布,公司已成为国内能量医美产品布局全面的企业之一。公司已在俄罗斯和印尼设立了子公司,进一步加强公司与国际市场的合作交流及海外业务拓展能力,提升普门科技品牌的国际影响力。目前公司产品已远销世界100多个国家和地区,在国内有超过2万家医疗机构用户,其中三级医院高端客户超过2,000家。

体外诊断领域精益求精,治疗与康复领域新品迭出

2023年公司在体外诊断领域新增国内注册证32项。在生化免疫产品线,国内生化试剂产品获得20项注册证。电化学发光平台获得8项注册证。新产品的获证和上市进一步提高了公司的行业竞争力,有望加速产品进口替代和市场渗透;在临床医疗产品线,公司持续优化现有技术产品平台工艺,迭代更新推出新品。积极与临床研究机构、头部技术单位合作,开发全新技术产品;在皮肤医美产品线,公司陆续推出激光、光子等系列产品,同时聚焦新消费需求动态,为医美消费客户提供更全面、更完善的整体解决方案。

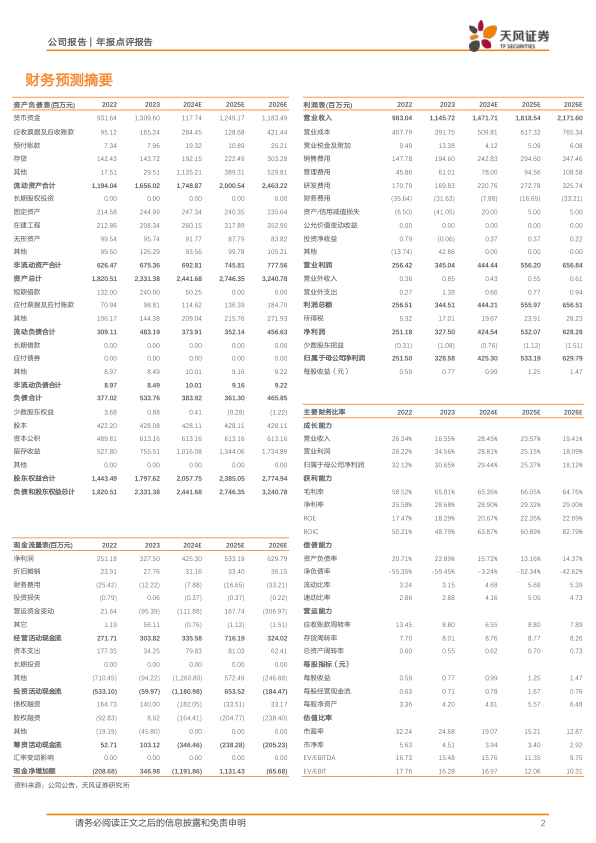

盈利预测:我们预计公司2024-2026年营业收入分别为14.72/18.19/21.72亿元(2024/2025年前值分别为18.58/23.80亿元),归母净利润分别为4.25/5.33/6.30亿元(2024/2025年前值分别为4.48/5.74亿元),基于2023年公司业绩表现,出于审慎原因,我们下调了业绩预测,维持“买入”评级。

风险提示:产品研发进度不及预期,产品销售推广不及预期,行业竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用