中心思想

业绩增长双轮驱动:专科药放量与低价药提价

辰欣药业凭借其重磅专科药进入国家医保目录后的快速放量,以及低价药在政策放开后的持续提价,实现了显著的业绩增长。公司在溴芬酸钠滴眼液和右美托咪定注射液等核心专科产品上展现出强大的市场潜力,同时通过低价药的策略性提价有效增厚了利润。

创新研发与业务结构优化奠定长期发展基础

公司持续加大研发投入,布局创新药管线,并通过探索合作研发新模式,为未来增长储备了动力。此外,大输液业务通过产品结构优化,特别是高毛利率非PVC软袋的放量,实现了触底反弹,进一步优化了整体业务结构,为公司的长期可持续发展奠定了坚实基础。

主要内容

市场驱动因素与核心竞争力

- 重磅专科药新进国家医保,有望实现快速放量:

- 首仿溴芬酸钠滴眼液快速放量: 该产品于2015年上市,2017年进入国家医保,目前已进入14个省市的地方医保并中标11个省市,中标价与原研产品相当,均在55元左右。其优势在于使用更方便(每日2次)且副作用更低。对标普拉洛芬滴眼液(2016年PDB样本医院销售额约1.2亿,终端销售额接近10亿),预计溴芬酸钠未来市场空间不低于10亿,辰欣药业有望占据50%的市场份额,峰值销售额有望突破5亿,预计增厚净利润超过8000万元。2017年第三季度,辰欣药业该产品销售额达到54万元,同比增长74倍,呈现加速增长态势。

- 右美托咪定独家塑瓶包装,峰值销售额估计不低于6亿: 该注射液于2017年进入国家医保,地方医保数量已从3个增加到14个,正处于高速放量期。辰欣药业凭借其独家塑瓶包装,在安全性、运输便利性及单独定价方面具有显著优势。2017年塑瓶中标价约为188元,比玻瓶(132-144元)高出28-42%。2016年右美托咪定在PDB样本医院的销售额达到6.3亿,同比增长39%,预计未来峰值超过10亿,终端销售额超过30亿。辰欣药业凭借独家塑瓶优势,峰值市占率有望达到20%,终端销售额或将突破6亿,预计增厚净利润超过1亿元。

- 低价药提价显著增厚业绩: 辰欣药业拥有接近400个产品批文,其中部分为低价药。自2015年国家放开低价药限价以来,公司持续对部分产品进行提价以应对成本上升。例如,红霉素软膏的平均中标价从2015年的0.68元上涨到2017年的7.50元,2017年收入接近8000万元,实现翻倍增长;左氧氟沙星滴眼液从8.33元上涨到12.67元,2017年收入接近2000万元;金霉素软膏从1.79元上涨到8.83元。低价药的提价策略显著提升了公司的盈利能力。

研发创新与业务结构优化

- 持续加码研发投入,创新药引领未来增长: 公司高度重视研发,每年研发支出占比维持在4%以上,2017年上半年研发投入达7476万元,占收入比重达5.99%。公司重点布局糖尿病、心血管、肿瘤等慢病大市场,目前拥有3个1类新药、超过10个3.1类以及30个6类药品进入临床阶段。其中,2个1类新药(WX-081片和WXFL10030390片)已转让给参股公司上海嘉坦(辰欣持股29%),通过技术资源注入,公司无需在研发阶段继续投入费用即可享受新药上市后的权益,加快了产品上市步伐并减少了自身研发费用。

- 大输液触底反弹,高毛利率PVC放量增厚业绩: 大输液行业正经历触底反弹,销量保持稳定增长。行业集中度不断提高,企业数量从300多家降至150家左右,龙头企业受益。同时,产品结构持续优化,高毛利率的非PVC软袋产品逐渐替代玻瓶和塑瓶。2016年数据显示,辰欣药业的非PVC软袋收入增速为15%,毛利率高达63%;而塑瓶和玻瓶的收入增速分别为-3%和-19%,毛利率分别为13%和44%。随着高毛利率非PVC产品的持续放量,大输液业务对公司净利润的贡献将持续增长。

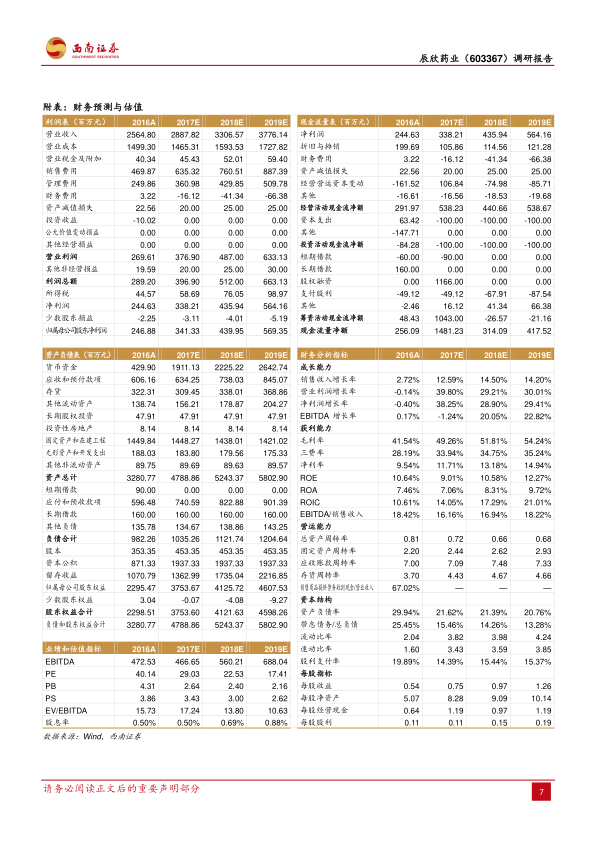

- 盈利预测与投资建议: 预计辰欣药业2017-2019年每股收益(EPS)分别为0.75元、0.97元、1.26元,对应市盈率(PE)分别为29倍、23倍、17倍。若扣除公司账上13.5亿现金和6.3亿其他流动资产,2018年估值仅为18倍。鉴于公司业绩高增长且估值较低,首次覆盖给予“买入”评级,并基于2018年30倍PE,给予目标价29.10元。主要风险包括产品销量或低于预期、产品招标降价以及新产品获批进度低于预期。

总结

辰欣药业通过重磅专科药(如溴芬酸钠滴眼液和右美托咪定注射液)进入国家医保后的快速放量,以及低价药提价策略的有效实施,实现了业绩的显著增长。同时,公司持续加大研发投入,布局创新药管线,并优化大输液业务结构,推动高毛利率非PVC软袋产品放量,为未来发展奠定了坚实基础。基于其高增长潜力和相对较低的估值,公司被给予“买入”评级,预计未来盈利能力将持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用