中心思想

本报告分析了辰欣药业(603367)2017年年报,核心观点如下:

-

业绩增长超预期且含金量高: 公司2017年业绩超出预期,归母净利润大幅增长,同时考虑到市场开发费和研发费用的大幅增加,业绩含金量极高。

-

未来增长确定性高: 大输液行业集中度提升、医保产品放量以及低价药提价将推动公司未来三年业绩保持高速增长。

-

转型创新药: 公司持续加码研发,逐步从大输液向高端仿制药和创新药转型,业绩和估值提升空间大。

主要内容

业绩总结

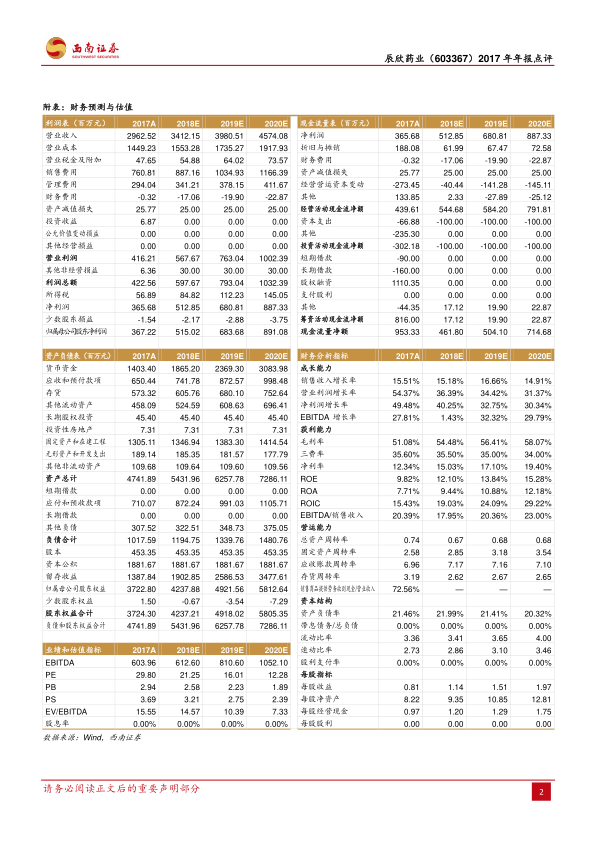

- 2017年,辰欣药业实现营业收入29.6亿元,同比增长16%;归母净利润3.7亿元,同比增长49%;扣非后归母净利润3.3亿元,同比增长45%。

- 公司利润分配方案为每10股派发现金1.6元(含税)。

业绩增长驱动因素分析

-

大输液和低价药提价: 公司聚焦重点品种,产品结构调整,高毛利率产品收入占比提高,同时大输液和低价药等部分产品价格有所提升。

- 大输液板块收入17.1亿元,增长13%,毛利率提升5.4个百分点。各种包装的大输液都出现了收入和毛利率明显提升,主要原因是行业集中度提升和产品结构调整。

- 小容量注射剂收入5.0亿元,增长23%,毛利率提升43%,主要受益于以右美托咪定为代表的10多个PP安瓿独家产品放量。

- 以低价药为主的膏剂收入1.0亿元,增长76%,毛利率提升33个百分点,如红霉素眼膏贡献收入和营业利润分别为6390万和2020万。

-

医保产品放量: 多个重磅品种新进医保,如溴芬酸钠首仿和右美托咪定独家PP安瓿,2017年合计收入约0.5亿,预计2018年不低于1.5亿,贡献利润超过0.3亿。

研发投入与创新转型

-

加大研发投入: 公司高度重视研发,每年研发费率在5%左右。

-

创新药转型: 公司开发了首仿溴芬酸钠、右美托咪定等10多个独家PP安瓿、海外ANDA制剂。已有1类抗肿瘤药和降糖药获批临床,抗结核药临床获批在即,未来仍将继续加码创新药研发以丰富研发管线。

盈利预测与投资评级

-

上调盈利预测: 预计2018-2020年EPS分别为1.14元、1.51元、1.97元,对应PE分别为21倍、16倍、12倍。

-

维持“买入”评级: 业绩高增长且估值低,2018年PEG仅0.5,维持“买入”评级,保守给予2018年30倍PE,目标价34.20元。

风险提示

- 产品销量或低于预期的风险

- 新产品获批进度或低于预期的风险

总结

辰欣药业2017年业绩表现亮眼,超出市场预期。大输液业务的反转、医保产品的放量以及低价药的提价是推动业绩增长的主要动力。公司积极转型创新药,加大研发投入,未来增长潜力巨大。维持“买入”评级,但需关注产品销量和新产品获批进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用