中心思想

业绩超预期增长,多业务协同驱动

辰欣药业在2018年第一季度实现了远超市场预期的强劲业绩增长,其收入和归母净利润分别同比增长73%和134%。这一显著增长主要得益于大输液业务的量价齐升、高端制剂的快速放量以及低价药产品的持续提价。公司通过规模效应和产品结构优化,显著提升了整体盈利能力,净利率同比提升3个百分点至13%。

行业结构优化,创新转型前景广阔

报告指出,大输液行业正经历触底反弹并恢复稳定增长,行业集中度提升有利于龙头企业市场份额的扩大和产品提价。同时,辰欣药业持续加大研发投入,积极向高端仿制药和创新药领域转型,已有多款创新药获批临床,预示着公司未来业绩和估值存在巨大的提升空间。公司战略性地从传统大输液业务向高附加值产品转型,有望在医药行业变革中占据有利地位。

主要内容

2018年第一季度业绩表现与核心增长动力

2018年第一季度,辰欣药业的财务表现远超市场预期,展现出强劲的增长势头。

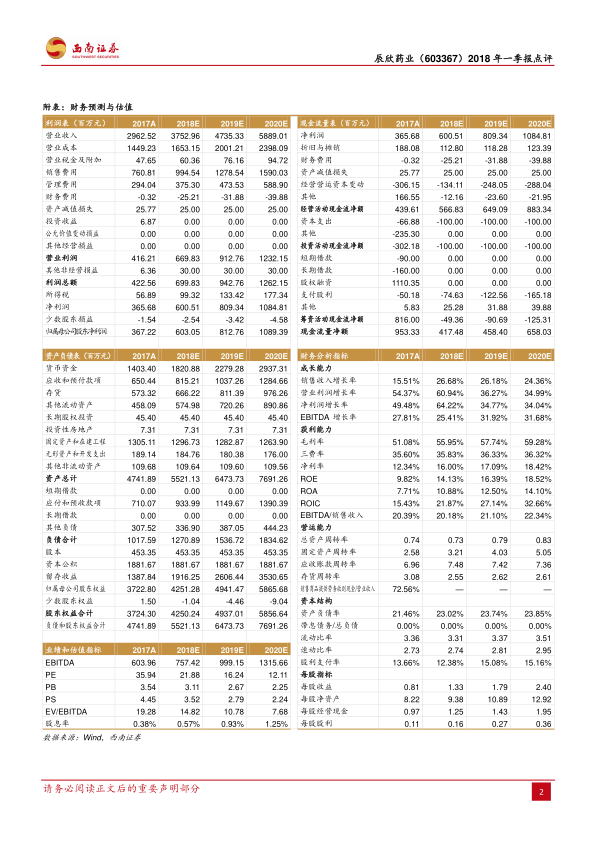

- 业绩概览:公司实现营业收入9.5亿元,同比增长73%;归属于母公司股东的净利润达到1.2亿元,同比增长134%;扣除非经常性损益后的归母净利润为1.1亿元,同比增长156%。

- 大输液业务驱动:大输液业务收入超过5亿元,同比增长近70%。这主要受益于流感爆发带来的销量超预期增长以及产品价格的持续提升。报告预计,即使流感影响结束后,随着行业集中度的提高和龙头企业市场份额的扩大,大输液销量增速仍将维持在10%以上,且产品有望持续提价。

- 高端制剂快速放量:溴芬酸钠滴眼液(首仿)和右美托咪定(独家塑针剂)等高端制剂在2017年进入医保目录后,实现了2-3倍以上的快速放量增长。

- 低价药产品提价贡献:低价药产品持续提价,例如红霉素眼膏的平均中标价从2016年的1.8元提升至7.5元,提价幅度超过3倍。由于各省提价进度不一,预计其业绩贡献将在2018年主要体现。

- 盈利能力显著提升:规模效应和产品提价共同推动公司毛利率同比提升7个百分点至56%。尽管销售费用增加导致期间费率同比提升约5个百分点至40%,但净利率仍同比提升3个百分点至13%,显示出公司盈利能力的明显改善。

大输液行业反转、研发投入与未来展望

辰欣药业的未来发展不仅依赖于现有业务的增长,更在于其所处行业的结构性变化和公司自身的战略转型。

- 大输液行业复苏:大输液板块销量已触底反弹,预计未来行业销量将保持个位数增长,与医疗服务需求增速基本持平。行业竞争格局优化,龙头企业凭借产品组合、成本优势和议价能力,市场占有率将进一步提升,销量增速有望超过行业平均水平。产品价格方面,供需结构的边际变化推动产品提价,且出厂价与终端价之间仍有持续提价空间。在产品结构上,低毛利率的塑瓶和玻瓶正向高毛利率的软袋升级,目前全行业软袋占比仅30%,对比发达国家80%的市占率,仍有巨大的提升空间。

- 持续加码研发,向创新药转型:公司高度重视研发,每年研发费率保持在5%左右。在仿制药方面,已成功开发了溴芬酸钠首仿、右美托咪定等10多个独家PP安瓿和海外ANDA制剂。在创新药方面,已有1类抗肿瘤药和降糖药获批临床,抗结核药临床获批在即。公司正逐步从大输液向高端仿制药再向创新药转型,这一战略举措有望为公司带来业绩和估值的双重提升。

- 盈利预测与评级:报告预计辰欣药业2018-2020年每股收益(EPS)分别为1.33元、1.79元和2.40元,对应市盈率(PE)分别为22倍、16倍和12倍。鉴于公司强劲的增长势头和转型潜力,维持“买入”评级,并给予2018年目标PE 35倍,目标价46.55元。

- 风险提示:报告提示了产品销量或低于预期的风险,以及新产品获批进度或低于预期的风险。

总结

辰欣药业2018年第一季度业绩表现亮眼,远超市场预期,主要得益于大输液业务的量价齐升、高端制剂的快速放量以及低价药产品的持续提价。公司盈利能力显著提升,毛利率和净利率均有明显改善。展望未来,大输液行业触底反弹和结构优化将为公司带来稳定的增长空间。更重要的是,公司持续加大研发投入,积极向高端仿制药和创新药领域转型,这一战略布局有望在长期内驱动公司业绩和估值的持续提升。尽管存在产品销量和新产品审批进度的风险,但整体来看,辰欣药业展现出强劲的增长潜力和广阔的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用