中关村(000931)

主要观点:

事件:

中关村披露业绩预告,预计2024年上半年归母净利润3500万元至4000万元,同比增长35.86%-55.27%;扣非净利润预计2500万元至3000万元,同比增长30.07%-56.08%

分析点评

2024年上半年业绩亮眼,生物医药业务持续向好

经测算,2024Q2归母净利润为2300-2800万元,同比增长43.75%-75.00%;扣非归母净利润为1800-2300万元,同比增长38.46%-76.92%。增长数据亮眼。

主要是公司报告期内主营生物医药业务持续向好,收入、净利润同向增长,公司其他各板块收入同比均有所增长,各项生产经营业务正常开展。

2023年三大板块稳步增长,核心产品元治和博苏持续放量2023年生物医药板块收入17.27亿元,同比增长15.35%,生物医药板块业绩稳步提升,其中心脑血管领域核心产品富马酸比索洛尔片(商品名:博苏)集采后以价换量,23年销量同比增长19%,同时盐酸贝尼地平片(元治)继续加大推广,持续提高基层市场覆盖率和业务规模,23年“元治”累计开发医院已达到1.1万家,营业收入较上年同期增长超过24%,两款核心产品元治和博苏稳步放量;养老医疗板块收入1.30亿元,同比增长8.25%;商砼板块收入3.49亿元,同比增长3.76%。

公司调整发展战略,立足医药大健康产业,三大板块协同发展

公司在当前医药大健康产业的有利环境下,进行了发展战略的调整,目的是在全球医药市场增长和中国老龄化加剧的背景下,进一步提升其在医药、康养和口腔业务的竞争力。公司旗下三大板块将协同发展:

创新型医药集团公司:以创新为驱动,整合资源,以现有医药业务为基础,通过激活沉淀品种、产品线自研扩充,构建原料药到制剂一体化的有竞争力的生产模式,稳步提升现有业务规模,强化在心血管、口腔、消化、妇科和麻精等多个领域的市场竞争力。

国内有影响力的康养产业集团:以“久久泰和”品牌为本,通过品牌和多重赋能快速进入市场,成立康养产业大联盟,拓展三、四线城市机构、旅居、康养服务,实现标准化连锁运营,联合康养社区、养老用品、医疗服务链路,形成康养新生态。

国内领先的口腔诊所专业服务供应商:通过整合渠道、终端、供应链资源,依托品牌影响力,成立口腔诊所联盟,为合作伙伴赋能数字化运营系统,提供高性价比的齿科器械耗材和全方位的精准获客引流,以集群效应实现供应链降本增效。

投资建议

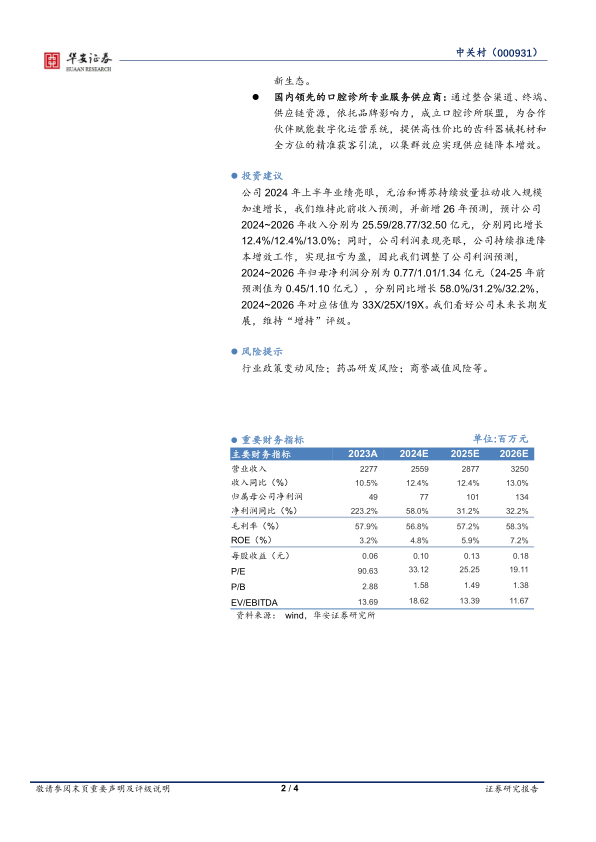

公司2024年上半年业绩亮眼,元治和博苏持续放量拉动收入规模加速增长,我们维持此前收入预测,并新增26年预测,预计公司2024~2026年收入分别为25.59/28.77/32.50亿元,分别同比增长12.4%/12.4%/13.0%;同时,公司利润表现亮眼,公司持续推进降本增效工作,实现扭亏为盈,因此我们调整了公司利润预测,2024~2026年归母净利润分别为0.77/1.01/1.34亿元(24-25年前预测值为0.45/1.10亿元),分别同比增长58.0%/31.2%/32.2%,2024~2026年对应估值为33X/25X/19X。我们看好公司未来长期发展,维持“增持”评级。

风险提示

行业政策变动风险;药品研发风险;商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用