中心思想

原料药龙头地位稳固,布洛芬量价齐升驱动业绩弹性

新华制药凭借其在全球清热解毒类原料药市场的领先地位,特别是布洛芬产品,在环保趋严和全球供应链受阻的背景下,实现了显著的量价齐升。布洛芬价格自2018年1月至2020年2月从110元/kg上涨至175元/kg,月出货量从500吨增至600余吨,主要竞争对手产能受限进一步巩固了其市场优势,预计将带来可观的业绩增长弹性。

大制剂战略与国际化布局,构筑未来增长新引擎

公司积极调整业务重心,实施“大制剂战略”,重点发展优势品种,2019年上半年制剂业务收入同比增长18.8%,十大战略品种销售收入同比增长33.6%,成效显著。同时,通过仿制药一致性评价,预计将有效降低销售和研发费用率,提升制剂业务盈利能力。此外,公司加快国际化战略布局,出口制剂产能通过MHRA和美国cGMP认证,200亿固体制剂项目预计在2022年达产,其中100亿片用于出口,有望在满产后贡献20亿元销售额和2亿元净利润,为公司培育新的增长点。

主要内容

一、清热解毒类全球原料药龙头企业,布洛芬有望量价齐升

布洛芬市场供需紧张与价格飙升

新华制药是亚洲第一大解热镇痛类药物生产与出口基地,在全球安乃近、氨基比林、布洛芬、阿司匹林、咖啡因、左旋多巴等药物生产和供应方面居于领先地位。公司8个原料药主导品种市场占有率居国内第一,解热镇痛类药物生产总量占亚洲市场25%以上。近年来,受益于国内环保政策收紧和中国API产业链全球竞争力的提升,公司各类原料药竞争格局持续优化,产品价格稳步上涨,产量逐步爬坡。以布洛芬为例,其短单产品价格从2018年1月的110元/kg上涨至2020年2月的175元/kg。在疫情影响下,布洛芬需求量进一步提升,而国内主要竞争对手湖北百科4000吨产能停产,国外印度和巴斯夫美国厂家产能也无法正常开工,导致公司产品供不应求。公司布洛芬原料药月出货量已从过去的500吨上升到目前的600余吨,量价齐升预计将带来显著的业绩弹性。

原料药市场竞争格局优化

公司主要原料药产品包括布洛芬(产能8000吨)、咖啡因(产能8000吨)、安乃近(产能10000吨)和阿司匹林(产能20000吨)。布洛芬市场竞争格局良好,主要竞争对手产能受限;咖啡因市场主要竞争者为石药新诺威和吉林舒兰合成药业;安乃近市场公司占据50%份额,浙江海森和河北冀衡为主要竞争者;阿司匹林市场国内主要有锦前程、仁航、敬业化工等。整体来看,环保加严和全球供应链变化使得公司原料药产品的竞争格局日趋良好,为产品价格上涨和产量提升提供了有利条件。

二、大制剂战略初见成效,仿制药一致性评价后预计制剂业务的费用率显著下降

大制剂战略驱动制剂业务增长

公司近年来实施“大制剂战略”,筛选并重点发展舒泰得、库欣、介宁、保畅、佳和洛、尼立苏等优势品种。该战略已取得显著成效,2019年上半年制剂业务实现收入14亿元,同比增长18.8%,其中十大战略品种销售收入同比增长33.6%。公司制剂产品以普药为主,涵盖头孢呋辛酯(库欣)、雷贝拉唑钠(舒泰得)、阿司匹林肠溶缓释片(介宁)、聚卡波非钙片(保畅)、尼莫地平缓释胶囊(尼立苏)和格列美脲片(佳和洛)等,在多个省市中标,部分产品市场竞争格局良好。

一致性评价优化成本结构

公司多个制剂产品已通过仿制药一致性评价,并有格列美脲等产品在全国药品集中采购中中标。此前,公司制剂业务的销售费用率和研发费用率(主要用于一致性评价)较高。随着一致性评价的完成和通过,预计这两项费用率将显著下降,从而有效提升制剂业务的利润水平。

三、国际化战略加快推进,培育公司新的增长点

国际认证突破与产能扩张

公司近年来积极推进国际化布局。2019年上半年,年产50亿片出口制剂的淄博新华-百利高制药顺利通过了英国药品和健康产品管理局(MHRA)的现场审计。2020年,公司现代医药国际合作中心206XY车间符合美国药品cGMP质量体系要求,使得公司生产的布洛芬片可以在美国市场销售。按照公司产能规划,200亿固体制剂项目预计在2022年全部达产。

国际化业务的增长潜力

在200亿固体制剂项目中,100亿片将用于对内老厂转新厂的自有品种生产,另100亿片主要用于出口外销。预计该项目在满产后将实现销售额20亿元,净利润2亿元。国际化战略的加快推进,将为公司培育新的业务增长点,进一步提升公司的整体盈利能力和市场竞争力。

四、投资建议

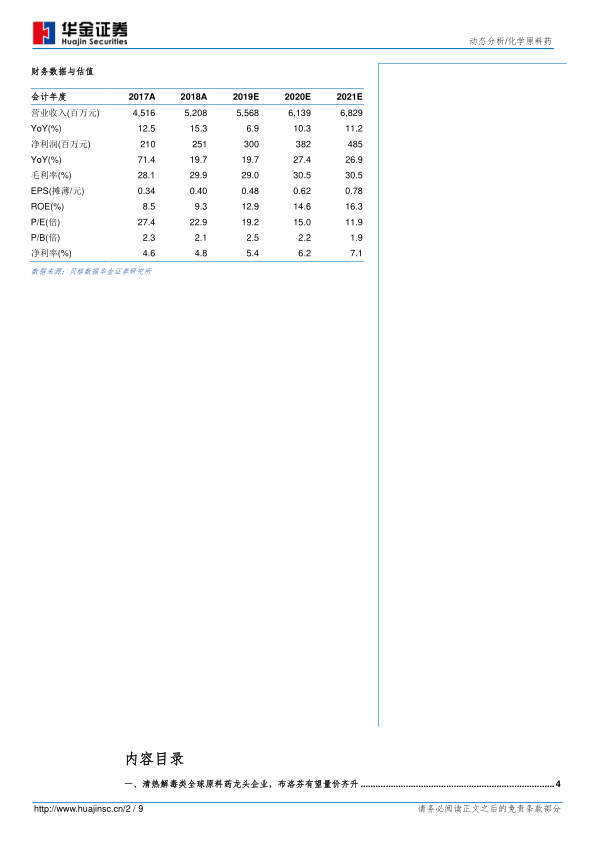

财务预测与估值分析

华金证券预计公司2019-2021年的营业收入分别为56亿元、61亿元和68亿元,增速分别为7%、10%和11%。归属于母公司净利润预计分别为3.00亿元、3.83亿元和4.85亿元,增速分别为20%、27%和27%。同期每股收益预计分别为0.48元、0.62元和0.78元。当前股价(2020年3月13日9.25元)对应的2019-2021年PE分别为19倍、15倍和12倍。

投资评级及核心驱动因素

基于布洛芬量价齐升带来的显著业绩弹性以及国际化战略有序推进有望提升公司估值,华金证券给予公司“买入-A”的投资建议。

五、风险提示

主要风险因素

报告提示的主要风险包括行业政策风险、汇率波动风险、国际化业务发展进度低于预期以及环保风险。

总结

新华制药作为全球领先的清热解毒类原料药企业,正受益于布洛芬等核心产品在市场供需紧张下的量价齐升,预计将带来显著的业绩增长弹性。同时,公司通过实施“大制剂战略”优化产品结构,并借助仿制药一致性评价降低费用率,提升制剂业务盈利能力。此外,国际化战略的加速推进,包括获得国际认证和大规模出口制剂产能的建设,将为公司开辟新的增长空间。综合来看,新华制药在原料药和制剂两大业务板块均展现出强劲的增长潜力和估值提升空间。

微信扫一扫-立即使用

微信扫一扫-立即使用