中心思想

本报告对新华制药(000756)2017年年报进行了深度分析,核心观点如下:

-

业绩增长与盈利能力提升: 公司Q4业绩增速回升,各业务板块收入和盈利能力持续提升,主要得益于原料药价格提升和制剂大品种战略的成功。

-

一致性评价战略的积极影响: 公司积极推进一致性评价,多个品种有望在2018年获批,这将显著增厚制剂业务的收入和利润弹性,并提升公司估值水平。

-

投资评级与盈利预测: 维持“买入”评级,并基于盈利预测,给予2018年25倍PE,对应目标价14.75元。

主要内容

公司业绩总结

-

年度业绩亮点: 2017年公司实现营业收入45.2亿元,同比增长12%;归母净利润2.1亿元,同比增长71%;扣非后归母净利润1.7亿元,同比增长67%。

-

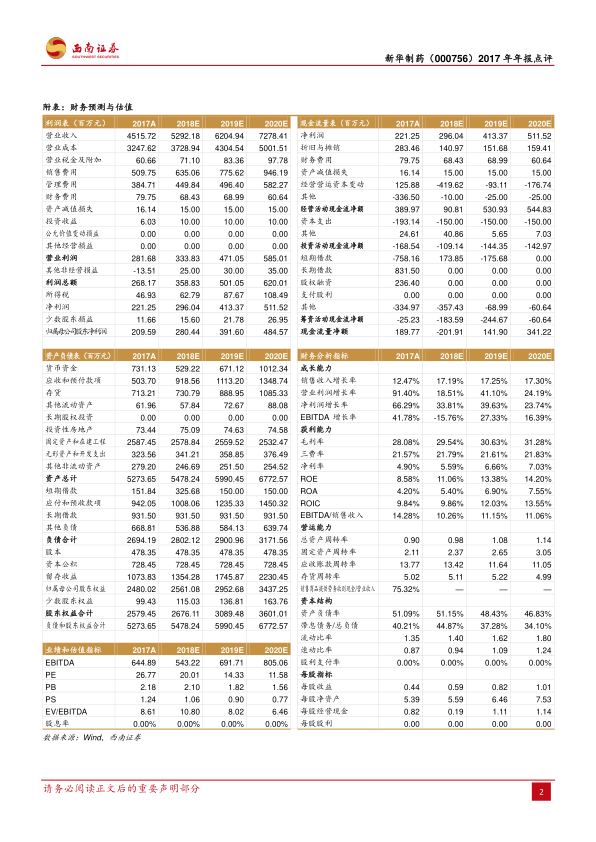

Q4业绩表现: 单季度营业收入10.6亿元,同比增长2%;归母净利润3592万元,同比增长8%;扣非后归母净利润4756万元,同比增长112%。

各业务板块分析

-

原料药业务: 实现收入19.6亿元,同比增长11%,毛利率提升约3个百分点至29%,主要受益于环保政策趋严导致的价格提升。

-

制剂业务: 实现收入19.8亿元,同比增长13%,毛利率提升约4个百分点至30%;舒泰得等6大战略品种合计收入达到2亿元,同比增长34%,大品种战略成效显著。

一致性评价进展与影响

-

评价进度: 公司积极推动一致性评价战略,38个品种已申报参比制剂备案,8个品种进入BE阶段,年内有望陆续获批。

-

市场潜力: 预计一致性评价品种的平均市占率有望从2016年的1.89%提升至2020年的5%,显著增厚制剂业务的收入和利润弹性。

盈利预测与评级

-

盈利预测: 预计2018-2020年EPS分别为0.59元、0.82元、1.01元,对应PE分别为20倍、14倍、12倍。

-

投资评级: 维持“买入”评级,给予2018年25倍PE,对应目标价14.75元。

风险提示

- 原料药增速或低于预期的风险

- 制剂销售或低于预期的风险

- 一致性评价或低于预期的风险

总结

本报告通过对新华制药2017年年报的详细分析,认为公司在业绩增长、盈利能力提升和一致性评价战略方面均取得了显著进展。Q4业绩增速回升,各业务板块收入和盈利能力持续提升,一致性评价战略的积极推进将显著增厚制剂业务的收入和利润弹性。维持“买入”评级,并基于盈利预测,给予2018年目标价14.75元。同时,报告也提示了原料药增速、制剂销售和一致性评价等方面存在的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用