南微医学(688029)

事件

收入快速放量,利润持续提升。公司公布2021年中报,实现营收8.75亿元,同比增长53.34%;归母净利润1.43亿元,同比增长25.85%。2021年Q2实现收入4.81亿元,同比增长48.66%,归母净利润0.76亿元,同比增长14.98%。若不考虑公司2021H1股权激励费用4690.50万元影响,公司2021H1归母净利润为1.90亿元,同比增长66.48%,2021Q2实现归母净利润1.01亿元(不考虑股权激励),同比增长51.25%。

点评

国内业绩全面恢复,国际业务进一步拓展。1)国内市场收入5.32亿元,同比增加51.35%。国内新建华中营销中心,进一步完善营销网络“动车”模式。2)2021H1国际市场收入3.43亿元,同比增加56.51%。美国、欧洲等业务克服了疫情影响,得到较好恢复。公司通过重新优化整合国际营销区域,提高客户服务速度和本地化响应效率,持续国际市场开拓和产品推广,经营业绩快速增长。公司主要产品止血及闭合类、EME/ESD类、活检类及微波消融类同比增长2.66亿元,同比增长64.47%。

研发投入力度加大,驱动产品梯队迭代放量。2021H1公司研发投入5902.71万元,同比大增57.19%,占报告期营业收入比例为6.75%。研发员工占比16.73%。公司新承接转化医学项目87个,评估阶段国内外转化医学项目196个,累计专利申请90项。2021H1公司一次性胆道镜争取年内获国内注册,一次性支气管镜计划年底前提交FDA\CE注册,可视化脑部灌洗预计2022年初提交FDA注册。此外,钴铬合金夹、机编支架系列产品、ESD牵引类产品等多项创新产品蓄势待发。

市场准入发力,EurUp计划加速全球化进程。2021H1公司首次获得17个国家和地区、87张医疗器械准入证书,持续扩大公司产品覆盖范围,推进全球化进程。已上市的ERCP快速交换系统、EUS针、一次性高频电切开刀等新产品在不同区域市场呈现良好的增长态势。此外,公司在欧洲启动EurUp计划,积极实行发达国家直销团队建设,稳步推进国际化进程。

估值与评级

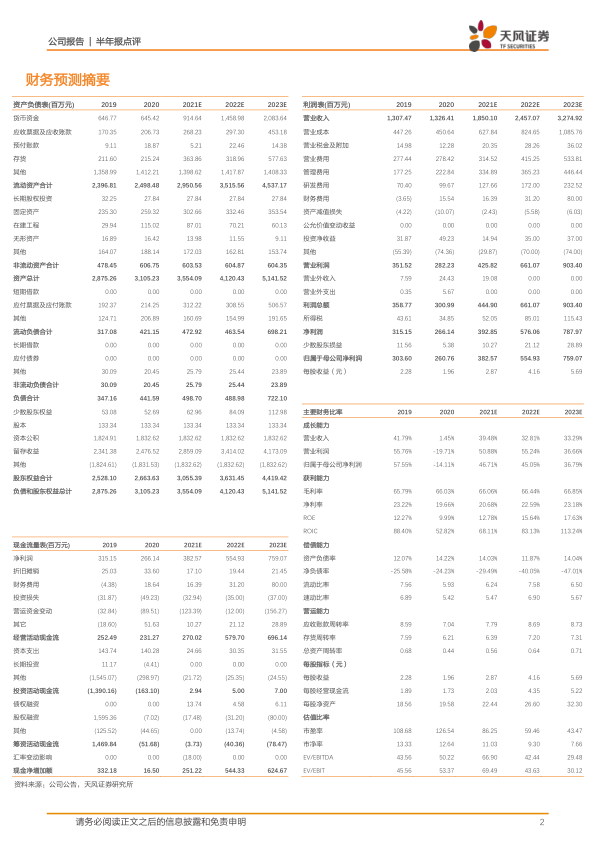

南微医学是中国微创介入器械领域的龙头公司,我们认为公司凭借优越的产品性能、研发能力和战略布局,有望进一步巩固在微创诊疗耗材领域的龙头地位。考虑到公司业绩保持快速增长,我们上调公司2021-2023年收入分别为18.50/24.57/32.75亿元,归母净利润为3.83/5.55/7.59亿元(2021-2022年前值3.54/5.34亿元),EPS分别为2.87/4.16/5.69元,对应PE分别为86.25/59.46/43.47倍。维持“买入”评级。

风险提示:研发进度不及预期;疫情影响海外销售;贸易政策变动等

微信扫一扫-立即使用

微信扫一扫-立即使用