南微医学(688029)

事件

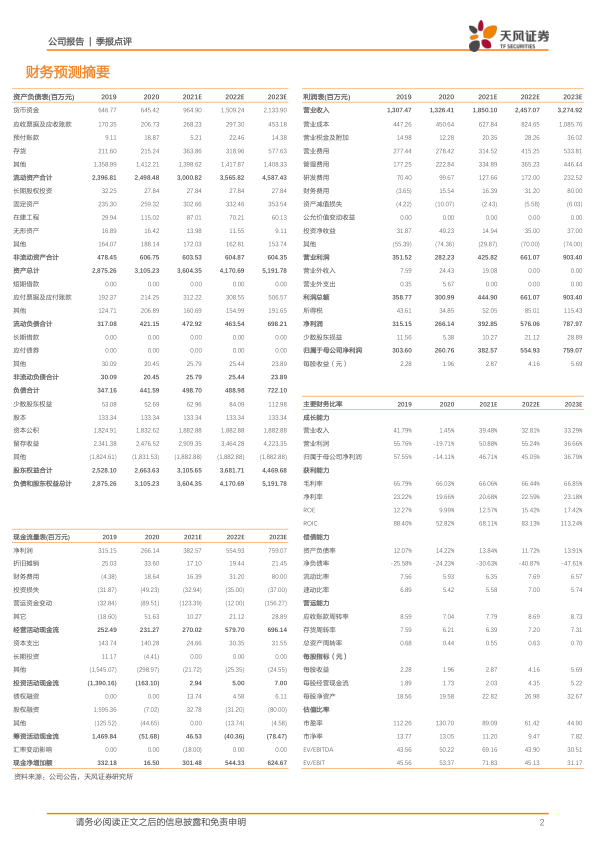

收入高速增长,扣非归母净利润大幅提升。公司发布2021年三季报,通过加强对区域化营销策略下的市场开拓和市场推广,2021年前三季度实现营业收入13.89亿元(+49.19%),归母净利润2.49亿元(+19.24%),扣非后归母净利润2.08亿元(+29.07%)。若不考虑公司股权激励费用影响,公司前三季度归母净利润为3.17亿元(+52.01%),扣非净利润2.76亿元(+71.49%),整体情况符合预期。

2021年Q3延续高速增长态势。2021年Q3公司实现营业收入5.14亿元(+42.63%),归母净利润1.05亿元(+11.28%),扣非净利润0.73亿元(+32.07%)。若不考虑股权激励费用影响,2021Q3归母净利润1.27亿元(+34.58%),扣非净利润0.95亿元(+72.23%)。止血及闭合类、EME/ESD类及消融类产品收入较上年同期增加1.16亿元,同比增长51.38%。剔除股权激励影响,盈利水平保持稳定。公司前三季度毛利率为64.49%,同比下降1.21pct,净利率为18.48%,同比降低4.34pct,若剔除股权激励影响,净利率为22.82%。销售费用率为18.26%,同比降低2.44pct,管理费用率18.87%,同比增加2.37pct,财务费用率0.50%,同比增加0.50pct。

研发投入力度加大,驱动产品梯队迭代放量。2021Q1-3公司研发投入1.01亿元,同比增长55.74%,研发投入的营收占比达7.27%。Q3研发投入占比进一步提升至8.17%。公司胆道镜主机近期已取得国内注册证,胆道镜子镜有望在年底前取得国内注册证,一次性支气管镜计划年底前提交FDA\CE注册,可视化脑部灌洗预计2022年初提交FDA注册。钴铬合金夹、机编支架系列产品、ESD牵引类产品等多项创新产品蓄势待发。

精细化深耕销售网络,EurUp计划加速全球化进程。2021Q3公司首次获得泰国、加拿大、秘鲁等国家和地区共37张医疗器械准入证书,持续扩大公司产品覆盖范围,推进全球化进程。2021年10月公司公告与波士顿科学达成诉讼和解及专利许可,有利于公司在欧美市场发挥产品和渠道优势,进一步扩大市场占有率。此外,公司在欧洲启动EurUp计划,已在英国和法国设立全资子公司,积极建设发达国家直销团队,稳步推进国际化进程。

盈利预测

南微医学是中国微创介入器械领域的龙头公司,我们认为公司凭借优越的产品性能、研发能力和战略布局,有望进一步巩固在微创诊疗耗材领域的龙头地位。考虑到公司业绩保持快速增长,我们预计公司2021-2023年收入分别为18.50/24.57/32.75亿元,归母净利润为3.83/5.55/7.59亿元,EPS分别为2.87/4.16/5.69元,维持“买入”评级。

风险提示:研发进度不及预期;疫情影响海外销售;贸易政策变动等

微信扫一扫-立即使用

微信扫一扫-立即使用