中心思想

业绩韧性与新增长引擎

南微医学在2022年上半年面对复杂市场环境,仍实现了收入的稳健增长,整体业绩符合市场预期。尽管归母净利润短期受股份支付费用和产品结构变化影响有所下滑,但公司通过优化收入结构,特别是可视化产品线的快速发展,成功夯实了第二增长曲线,展现出强大的业务韧性和未来增长潜力。

全球市场机遇与创新战略

公司精准把握全球内镜诊疗器械市场的巨大空间和一次性内镜的快速发展趋势。通过持续加大研发投入,成功推出一次性使用胆道镜和支气管镜等创新产品,并积极拓展国内外市场注册,有效抓住了行业变革带来的战略机遇,为公司的长期可持续发展奠定了坚实基础。

主要内容

2022年上半年业绩概览

整体财务表现

南微医学2022年上半年实现营业收入9.6亿元,同比增长9.8%。然而,归属于母公司股东的净利润为1.2亿元,同比下降12.9%;扣除非经常性损益后的归母净利润亦为1.2亿元,同比下降11.9%。经营活动产生的现金流量净额为3799万元,同比大幅下降73.3%。值得注意的是,上半年股份支付费用高达3041万元,若剔除此因素,归母净利润为1.6亿元,同比下降17.6%。从季度表现来看,2022年第一季度收入3.7亿元(同比下降5.9%),归母净利润0.43亿元(同比下降35.1%);第二季度收入5.2亿元(同比增长7.6%),归母净利润0.81亿元(同比增长6.6%),显示出二季度业绩已恢复正增长态势。

盈利能力与费用结构

报告期内,公司毛利率为60.5%,同比下降5.1个百分点。毛利率下滑的主要原因在于可视化产品短期毛利率相对偏低,且传统止血闭合类产品收入有所下降。在费用控制方面,四费率(销售、管理、研发、财务费用率之和)为44.4%,同比下降1.3个百分点。具体来看,销售费用率和研发费用率分别增加了1.7个百分点和2个百分点,反映出公司在市场推广和技术创新方面的投入增加;而管理费用率和财务费用率则分别减少了1.9个百分点和3.1个百分点,体现了内部管理效率的提升和财务成本的优化。最终,归母净利率为13%,同比下降3.4个百分点。

区域与产品营收分析

从区域市场看,2022年上半年国内市场收入达到6亿元,同比增长12.2%。其中,国内消化类内镜耗材营收约4亿元,同比下降15.3%,主要系国内严峻的疫情形势影响了内镜手术和常规检查的开展。然而,国内可视化业务营收约1.02亿元,有效弥补了传统业务的下滑,帮助公司国内内镜业务营收实现6.2%的同比增长。国际市场方面,上半年收入3.6亿元,同比增长6.3%,其中美洲市场增长11.7%,EMEA市场增长5.8%。

从产品结构看,传统内镜耗材产品中,EMR/ESD类预计实现两位数增长,ERCP和扩张类略有下滑,止血闭合类则出现两位数下降。以肿瘤消融为主的康友医疗收入增长34.1%。值得关注的是,新增可视化产品类收入1.03亿元,占总营收比重达10.7%,这标志着可视化产品正逐步成为公司重要的第二增长曲线。

全球内镜诊疗市场机遇

市场规模与增长潜力

全球内镜诊疗器械市场展现出巨大的发展空间。据波士顿科学的统计和分析,2021年全球内镜诊疗器械市场规模已达到50亿美元。南微医学在全球市场中的份额目前仍处于低个位数,这意味着公司未来在全球市场份额的提升空间巨大。随着内镜手术的不断普及和技术进步,内镜诊疗器械的需求量将持续增加,为公司提供了广阔的增长前景。

一次性内镜发展与公司战略

基于成本效益和感染风险的考量,内镜设备耗材化的趋势已逐渐形成,尤其是一次性内镜市场正迎来爆发式增长。根据Frost&Sullivan的数据,2020年全球一次性内镜市场规模为5.3亿美元,国内市场规模为3680万元。预计2020年至2025年,全球和国内一次性内镜市场的复合年增长率将分别高达45.1%和107.6%。南微医学已敏锐地抓住这一发展大机会,重点加大可视化产品的研发投入。目前,公司的一次性使用胆道镜和一次性支气管镜已取得国内注册证,并计划后续继续取得海外市场和新产品的注册证,以巩固其在该新兴领域的领先地位。

盈利预测与投资建议

未来业绩展望

西南证券对南微医学的未来业绩持乐观态度。预计公司2022年至2024年的归母净利润将分别达到4亿元、5.3亿元和7亿元。这对应着未来三年归母净利润的增长率分别为21.98%、34.40%和32.34%,显示出公司强劲的盈利增长潜力。

投资评级与风险因素

鉴于南微医学作为内镜诊疗创新器械的龙头企业,其全球竞争力持续提升,西南证券维持对其“买入”的投资评级。同时,报告也提示了潜在风险,包括研发失败风险、政策控费风险、汇率波动风险以及新品放量不及预期的风险,建议投资者予以关注。

财务预测与估值分析

关键财务数据概览

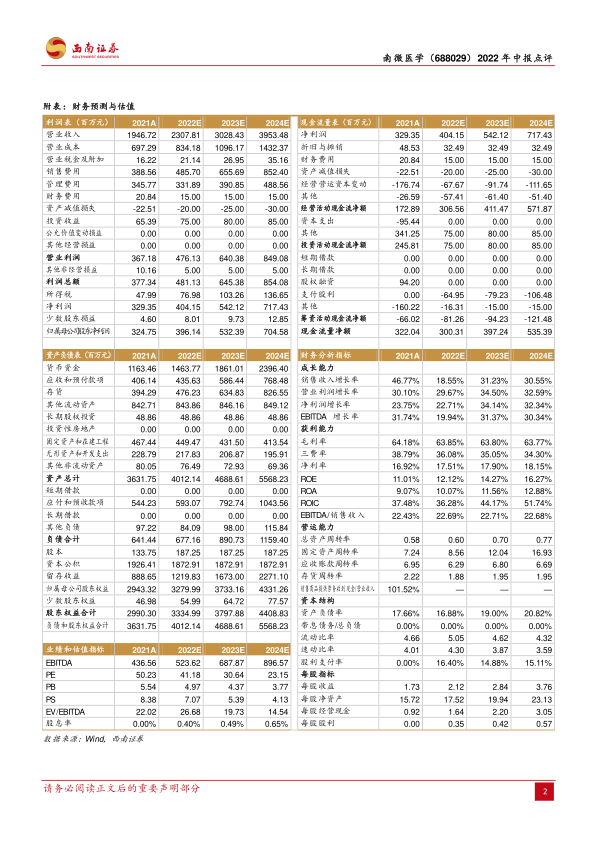

根据财务预测,公司营业收入预计从2021年的19.47亿元增长至2024年的39.53亿元,归属母公司净利润预计从2021年的3.25亿元增长至2024年的7.05亿元。毛利率预计在63.77%至64.18%之间保持稳定,净利率则有望从2021年的16.92%提升至2024年的18.15%。经营活动现金流净额预计将持续改善,从2021年的1.73亿元增至2024年的5.72亿元,显示出良好的现金创造能力。货币资金储备充足,预计将从2021年的11.63亿元增至2024年的23.96亿元。资产负债率预计保持在较低水平,从2021年的17.66%略增至2024年的20.82%。

财务指标与估值水平

在成长能力方面,销售收入增长率和净利润增长率在预测期内均保持较高水平,尤其在2023年和2024年预计将超过30%。获利能力方面,净资产收益率(ROE)预计从2021年的11.01%稳步提升至2024年的16.27%。营运能力指标如总资产周转率、固定资产周转率、应收账款周转率和存货周转率均显示出公司资产运营效率的提升。估值方面,PE(市盈率)预计将从2021年的50倍逐步下降至2024年的23倍,表明随着业绩的持续增长,公司的估值水平将趋于合理。

总结

南微医学2022年上半年业绩在疫情挑战下仍符合预期,收入结构持续优化,可视化产品线作为第二增长曲线展现出强劲的增长潜力。公司在全球内镜诊疗器械市场中拥有巨大的发展空间,并已成功抓住一次性内镜的行业发展机遇,通过持续的研发投入和市场拓展,不断提升其全球竞争力。尽管短期内毛利率受到产品结构调整的影响,但公司在费用控制和现金流管理方面表现良好,未来业绩增长可期。西南证券维持“买入”评级,并预计公司未来三年归母净利润将保持稳健增长,巩固其在内镜诊疗创新器械领域的龙头地位。

微信扫一扫-立即使用

微信扫一扫-立即使用