南微医学(688029)

疫情导致短期业绩承压,整体经营稳中有升

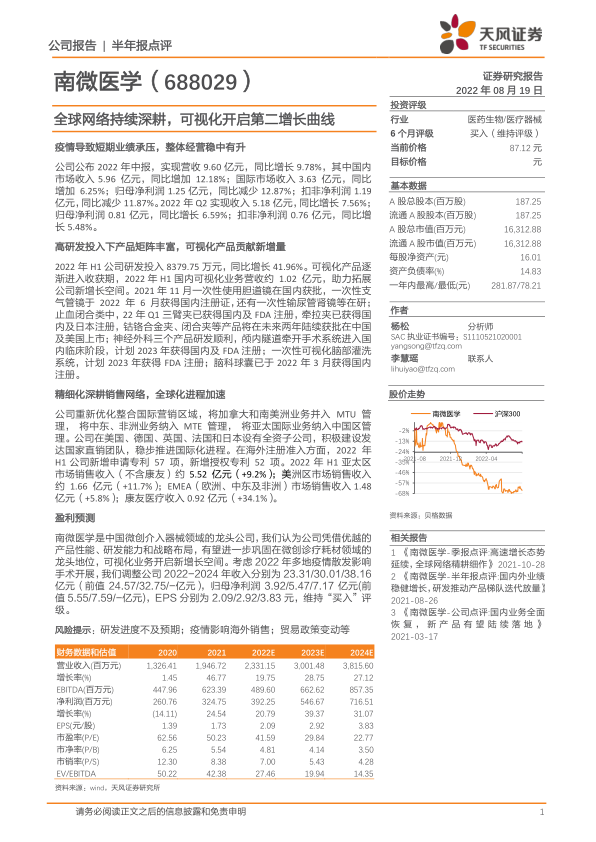

公司公布2022年中报,实现营收9.60亿元,同比增长9.78%,其中国内市场收入5.96亿元,同比增加12.18%;国际市场收入3.63亿元,同比增加6.25%;归母净利润1.25亿元,同比减少12.87%;扣非净利润1.19亿元,同比减少11.87%。2022年Q2实现收入5.18亿元,同比增长7.56%;归母净利润0.81亿元,同比增长6.59%;扣非净利润0.76亿元,同比增长5.48%。

高研发投入下产品矩阵丰富,可视化产品贡献新增量

2022年H1公司研发投入8379.75万元,同比增长41.96%。可视化产品逐渐进入收获期,2022年H1国内可视化业务营收约1.02亿元,助力拓展公司新增长空间。2021年11月一次性使用胆道镜在国内获批,一次性支气管镜于2022年6月获得国内注册证,还有一次性输尿管肾镜等在研;止血闭合类中,22年Q1三臂夹已获得国内及FDA注册,牵拉夹已获得国内及日本注册,钴铬合金夹、闭合夹等产品将在未来两年陆续获批在中国及美国上市;神经外科三个产品研发顺利,颅内隧道牵开手术系统进入国内临床阶段,计划2023年获得国内及FDA注册;一次性可视化脑部灌洗系统,计划2023年获得FDA注册;脑科球囊已于2022年3月获得国内注册。

精细化深耕销售网络,全球化进程加速

公司重新优化整合国际营销区域,将加拿大和南美洲业务并入MTU管理,将中东、非洲业务纳入MTE管理,将亚太国际业务纳入中国区管理。公司在美国、德国、英国、法国和日本设有全资子公司,积极建设发达国家直销团队,稳步推进国际化进程。在海外注册准入方面,2022年H1公司新增申请专利57项,新增授权专利52项。2022年H1亚太区市场销售收入(不含康友)约5.52亿元(+9.2%);美洲区市场销售收入约1.66亿元(+11.7%);EMEA(欧洲、中东及非洲)市场销售收入1.48亿元(+5.8%);康友医疗收入0.92亿元(+34.1%)。

盈利预测

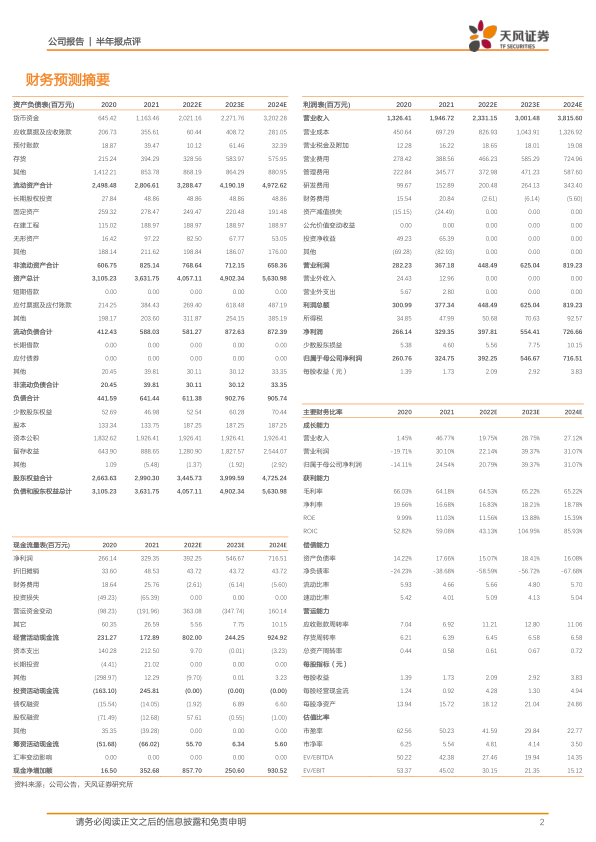

南微医学是中国微创介入器械领域的龙头公司,我们认为公司凭借优越的产品性能、研发能力和战略布局,有望进一步巩固在微创诊疗耗材领域的龙头地位,可视化业务开启新增长空间。考虑2022年多地疫情散发影响手术开展,我们调整公司2022-2024年收入分别为23.31/30.01/38.16亿元(前值24.57/32.75/-亿元),归母净利润3.92/5.47/7.17亿元(前值5.55/7.59/-亿元),EPS分别为2.09/2.92/3.83元,维持“买入”评级。

风险提示:研发进度不及预期;疫情影响海外销售;贸易政策变动等

微信扫一扫-立即使用

微信扫一扫-立即使用