南微医学(688029)

投资要点

事件:公司发布2023年半年报,实现收入 11.5亿元(+19.5%),实现归母净利润 2.6 亿元(+111.7%),实现扣非归母 2.6 亿元(+116.9%)。经营活动现金流净额 2.4亿元(+539.1%)。具体来看,23Q2收入 6亿元(+15.4%),归母净利润 1.6 亿元(+99.8%),扣非归母净利润 1.6 亿元(+108.9%)。23 年上半年下游需求持续恢复,盈利能力逐渐恢复至疫情前水平。

23H1业绩高速增长,疫后消化道相关手术量恢复明显。1)分季度看,22Q2/Q3/Q4/23Q1/23Q2单季度收入分别为 5.2/5.5/4.7/5.5/6亿元(+7.6%/+7.3%/-16.1%/+24.3%/+15.4%),23年二季度收入增速明显增大,系国内医院诊疗量全面恢复。2)从盈利能力看,23H1 年毛利率为 63.7%(+3.5pp),利润率恢复明显。其中销售费用率 22%(+2pp),系疫后销售活动增加所致。管理费用 13.3%(-4.5pp),系上年同期计提股权激励摊销费用,本期不再计提。财务费用-6.3%(-4.2pp),系汇兑收益增加所致。研发费用率 6.0%(-2.7pp),系研发试样材料减少所致。公司整体高毛利产品占比稳步提升,可视化工艺持续优化,带来毛利率的明显提升。同时,公司 23H1 费用率下降明显,净利率 23H1 为 23%,大幅改善。

海外高速放量渠道建设日益完备,国内海外双轮驱动。分区域看,国内市场销售收入约 6.9亿元(+16.4%),国际市场销售收入约 4.5亿元(+23%)。从各利润中心来看,亚太区市场销售收入 6.5亿元(+18.2%),其中国内内镜耗材收入 5.5 亿元(+33.3%),亚太海外整体收入约 0.53亿元(+44.7%),可视化产品收入约 0.5亿元(-51.5%);美洲区市场销售收入约 2亿元(+21%);EMEA(欧洲、中东及非洲)市场销售收入 1.8 亿元(+21%);康友医疗销售收入 1.1亿元(+18%)。报告期内,公司收购葡萄牙渠道公司 Endotécnica Material Cirúrgico Lda.100%股权(目前尚处于交割过程中)。公司通过扩充产品线、拓展销售渠道、统筹和拓展学术推广、积极参与重点医院招标、聚焦重要战略客户等多维度着力优化德英法荷直销区域以及其他经销区域营销活动效率,全面提高市场覆盖率和定价能力。

内镜设备耗材化趋势初现,聚焦一次性内镜技术夯实第二增长曲线。在报告期内,公司开发了一次性内科用胆道镜,并取得了美国、欧盟及日本的注册证。同时,一次性外科用胆道镜已获得国内注册证并实现了量产出货。一次性脑血肿灌洗系统等其他一次性内镜产品的研发进展顺利。此外,公司还围绕一次性内镜开发了微型胆道活检钳,该产品已获得日本注册,微型取石球囊等镜下配套耗材已获得国内注册,为相关疾病的诊断和治疗提供更完善的解决方案。在消化内镜耗材领域,公司相继推出了牵拉夹、三臂夹、闭合夹、合金夹等止血类创新产品,并取得了良好的销售业绩。另外,子公司康友医疗也在微导管、引流管、气道封堵球囊、一次性穿刺活检针等新产品方面取得了显著进展。这些产品已获得证书,并已开始投入临床试用并实现了转产,将公司从微波技术平台转型为肿瘤介入平台。

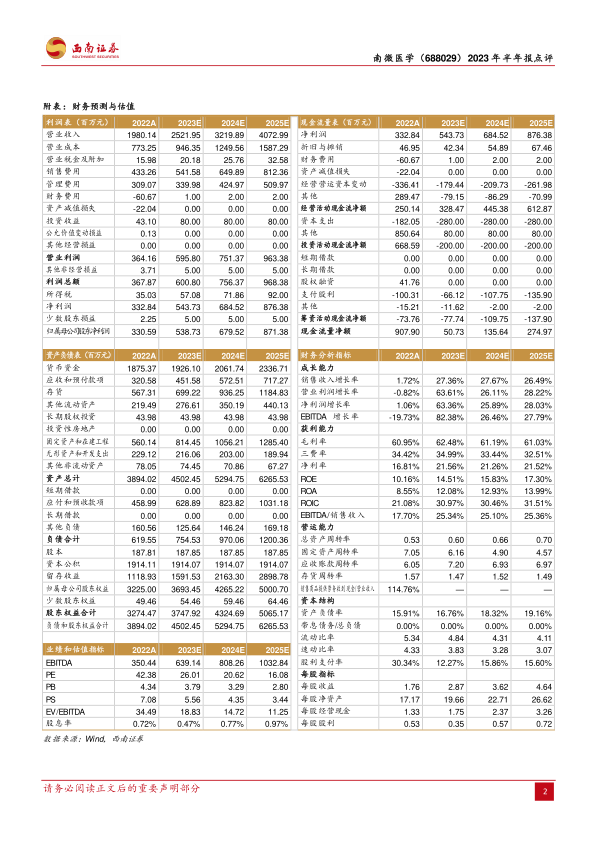

盈利预测与投资建议。预计 2023-2025年归母净利润分别为 5.4、6.8、8.7亿元。公司作为内镜诊疗创新器械龙头,全球竞争力不断提升,维持“买入”评级。

风险提示:研发失败风险、政策控费风险、汇率风险、新品放量或不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用