中心思想

艾迪药业:国产HIV创新药的领军者与市场增长新引擎

艾迪药业凭借其在抗HIV创新药领域的深厚积累和前瞻性布局,正逐步成为国内该市场的核心驱动力。本报告的核心观点在于:

- 首个国产三联复方单片HIV新药艾诺米替片有望实现快速放量。 该药物在疗效和安全性方面表现优异,且已成功通过2023年医保谈判纳入国家医保目录,这将极大提升其市场可及性和患者依从性,预计将带来显著的销售增长。

- 研发管线紧跟国际前沿,早期潜力新药持续推进。 公司拥有包括8个1类新药和2个2类新药在内的丰富在研管线,特别是抗HIV整合酶抑制剂ACC017已进入一期临床,展现了公司持续创新的能力和未来增长潜力。

- 经验丰富的高管团队为商业化成功奠定基础。 新任CEO张杰、高级副总裁顾高洪等具备数十年大型知名药企新药商业化管理经验,首席医学官秦宏也拥有多年国内外知名药企的临床开发和医学事务经验,为公司新药的成功上市和市场拓展提供了坚实保障。

市场机遇与竞争优势并存

中国抗HIV药物市场空间持续扩大,但国产创新药品种稀缺,为艾迪药业提供了巨大的发展机遇。公司通过其创新产品和商业化策略,有望在这一蓝海市场中占据领先地位。

- 市场需求持续增长: 随着中国艾滋病感染者数量的增加和治疗覆盖率的提高,以及“四免一关怀”政策的深化,抗HIV药物的长期用药需求旺盛。

- 国产替代与医保支持: 进口药物长期占据国内抗HIV市场主导地位,艾迪药业的艾诺米替片作为首个国产三联单片复方,其医保准入将加速国产替代进程,并显著降低患者负担,从而扩大市场份额。

- 产品差异化优势: 艾诺米替片在简化用药方案、提高依从性、降低不良事件发生率等方面展现出明显优势,尤其在心血管代谢安全性指标上优于对照组,满足了患者对更优治疗方案的需求。

主要内容

1 抗 HIV新药急先锋,首个国产 HIV三联复方单片获批上市

公司战略与业绩概览

艾迪药业以抗HIV抗病毒领域和人源蛋白领域为核心发展战略方向,持续投入并优化在研管线,提升商业化运营能力。公司在2023年前三季度展现出强劲的业绩增长势头。2023年Q1-Q3,公司营业总收入达到3亿元,同比增长124.9%。其中,HIV新药合计实现销售收入约4648.7万元,同比增长151.5%。同期,扣非归母净利润为-0.32亿元,亏损同比收窄57.8%,显示出公司盈利能力改善的积极趋势。

创新药商业化与研发管线

公司将HIV新药商业化视为现阶段的重点任务,并为此搭建了多类型、立体化、广覆盖的商业化运营体系。2023年Q1-Q3销售费用同比增长48.8%,主要用于优化营销队伍、加强员工培训、密切关注重点医院准入、提升药物可及范围(兼顾各级别医院并适当下沉基层)、做好患者教育以及强化市场部学术推广职能。通过与中华医学会艾滋病、丙肝全国年会卫星会等高端学术会议合作,公司以循证数据为基础宣传品牌和产品优势,提升品牌力与行业竞争力。

在产品进展方面,2023年12月,艾诺米替片(复邦德)顺利通过医保谈判,成功被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2023年)》,医保支付标准为24.15元/片。同时,新一代非核苷类逆转酶抑制剂艾诺韦林片(艾邦德)也成功续约医保。结合医保报销优势,公司计划在2024年持续加大医院覆盖数量和深度拓展,对医院进行分级管理。

截至2024年2月,公司在研项目共19项,核心包括8个1类新药和2个2类新药。首款抗艾滋病1类创新药艾诺韦林片已获批上市并进入商业化阶段。第二款抗艾滋病1类创新药(首个国产三联单片复方)艾诺米替片于2022年12月获批上市,其经治适应症已提交NDA。此外,抗HIV整合酶抑制剂ACC017已进入一期临床。2024年3月,公司已向CDE递交艾诺米替片和艾诺韦林片新适应症(“转换治疗经治获得病毒抑制的HIV-1感染者”)的上市许可申请,上市进程加速。

2 市场空间逐步扩大,国内抗 HIV创新药物品种稀缺

艾滋病流行病学与治疗现状

艾滋病(AIDS)是由人类免疫缺陷病毒(HIV)感染引起的高病死率恶性传染病,HIV特异性攻击和破坏人体免疫细胞,导致免疫系统损害。HIV感染分为急性感染期、临床潜伏期和艾滋病期,其诊断标准明确,主要通过HIV抗体筛查和补充试验,以及CD4+T淋巴细胞计数等指标进行判断。

根据中国疾控中心数据,2022年中国年新发艾滋病感染者数量为52709人,年死亡人数为19210人,2020-2022年呈现逐年下降趋势。截至2022年底,全国报告存活艾滋病病毒感染者和艾滋病病人122.3万名。自2004年“四免一关怀”政策启动以来,我国艾滋病患者的治疗覆盖率和治疗成功率均已超过90%,接受抗逆转录病毒疗法治疗的艾滋病患者死亡率已降至每100人年不到4人,显著延长了患者预期寿命。

全球范围内,联合国艾滋病规划署(UNAIDS)数据显示,2022年全球有3900万艾滋病感染者,2980万人正接受抗逆转录病毒治疗,130万新感染者,63万人死于艾滋病相关疾病。亚洲和太平洋地区新发感染增速最快,东欧和中亚自2010年以来上升49%,中东和北非上升61%,主要原因在于缺乏针对边缘化和重点人群的防控服务以及社会歧视。

抗病毒药物市场格局与医保政策

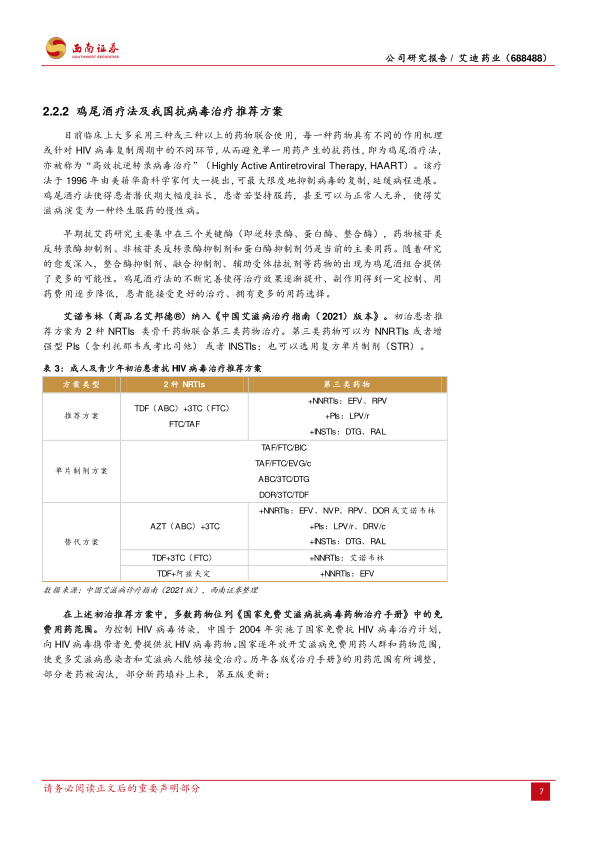

抗反转录病毒治疗(HAART,即“鸡尾酒疗法”)是目前临床上主流的艾滋病治疗方案,通过联合使用三种或三种以上作用机制不同的药物,最大限度抑制病毒复制,延缓病程进展,使艾滋病演变为一种终生服药的慢性病。目前国际上抗HIV药物共有6大类30多种,包括核苷类反转录酶抑制剂(NRTIs)、非核苷类反转录酶抑制剂(NNRTIs)、蛋白酶抑制剂(PIs)、整合酶链转移抑制剂(INSTIs)、膜融合抑制剂(FIs)及CCR5抑制剂。

《中国艾滋病治疗指南(2021版)》推荐初治患者采用2种NRTIs骨干药物联合第三类药物治疗,第三类药物可为NNRTIs、增强型PIs或INSTIs,也可选用复方单片制剂(STR)。艾诺韦林(艾邦德®)已纳入该指南推荐。我国自2004年实施国家免费抗HIV病毒治疗计划,免费用药范围逐年扩大,但免费药物多为早期抗艾药,在便利性和药物相互作用方面难以满足差异化需求。WHO艾滋病用药指南也推荐了以DTG为首选的一线和二线方案,强调高耐药屏障、快速抑制病毒和药物相互作用少的药物。

中国抗HIV病毒药物市场正迎来较快发展。2021年,中国抗HIV病毒药物市场规模达到3.94亿美元,其中自费药物市场为1.4亿美元,免费药物市场为2.5亿美元。预计未来随着优秀国产创新药上市,自费及医保市场将持续保持较快增长。市场增长的驱动因素包括:我国存活患者人数持续扩大、医保范围逐渐扩大并纳入更优新药、国内外药企加速布局自费市场、患病人群支付能力提升以及政府政策保障。医保扩容是趋势,更多抗HIV药物被纳入医保,如捷扶康于2019年进入医保目录,减轻了患者经济负担。然而,进口药物仍占据国内抗HIV药物市场的主要份额,国产抗HIV创新药品种稀缺,为艾迪药业等国内创新药企提供了巨大的发展空间。

3 首个国产三合一复方制剂艾诺米替片有望纳入医保快速放量

艾诺韦林片:疗效与安全性优势

艾诺韦林片是艾迪药业研发的第三代非核苷类逆转录酶抑制剂(NNRTIs),于2021年6月25日获批上市,并于同年被《中国艾滋病诊疗指南(2021版)》推荐,成功纳入国家医保目录。

其3期临床试验(ACC007-301研究)结果发表于《The Lancet Regional Health–Western Pacific》期刊。该研究是一项为期48周的多中心、随机、双盲双模拟、阳性平行对照、非劣性3期临床试验,对比艾诺韦林+3TC+TDF与EFV+3TC+TDF的联合用药方案。结果显示:

- 病毒学抑制: 艾诺韦林组抗病毒疗效与EFV组相当,48周时艾诺韦林组87.0%的受试者达到HIV-1 RNA<50拷贝/mL,EFV组为91.7%,显示非劣效性(差异:-4.7%,95%置信区间:-9.6%至0.1%)。96周时,艾诺韦林持续治疗组和EFV转换为艾诺韦林组病毒持续抑制率均达到90%以上。

- 免疫重建: 初始治疗48周,艾诺韦林组CD4+T细胞计数平均值增加高于EFV组(134 /μL VS 122 /μL, p<0.05)。96周时,艾诺韦林持续治疗组免疫重建优于EFV转换为艾诺韦林组(181 /μL VS 169 /μL, p<0.05)。

- 总体安全性: 艾诺韦林组NNRTI治疗相关不良事件(TEAEs)发生率为67.6%,显著低于EFV组的91.4%(p <0.001)。EFV转换为艾诺韦林再治疗48周后,不良事件发生率降低(91.4%降至64.1%)。

- 血脂友好: 艾诺韦林组血脂异常发生率显著低于EFV组,对LDL-C、TG、TC具有优效性。EFV转换为艾诺韦林再治疗48周后,血脂异常发生率降低,TG、TC改善。

- CNS改善: 艾诺韦林组中枢神经系统不良反应发生率显著低于EFV组。EFV转换为艾诺韦林再治疗48周后,中枢神经系统不良反应发生率降低。

- 肝损发生率降低: 艾诺韦林组对肝酶的影响显著低于EFV组,肝酶升高患者更少。EFV转换为艾诺韦林再治疗48周后,肝酶升高患者比例降低。

艾诺米替片:国产三合一复方制剂的突破

艾诺米替片是艾迪药业开发的国内首个具有自主知识产权的三联复方单片抗艾滋病1类新药,由艾诺韦林片、替诺福韦(TDF)和拉米夫定(3TC)组成。作为口服单片复方制剂,HIV感染者每天仅需服用1片,显著减轻了患者服药负担,提高了依从性,并有助于减少耐药发生。

艾诺米替片的Ⅲ期临床试验方案是与进口原研药物整合酶抑制剂艾考恩丙替片(商品名:捷扶康®,美国吉利德公司研发)进行头对头试验。该试验于2022年3月末完成全部762例受试者入组,并于2023年6月完成48周主要有效性研究。2023年7月,公司取得艾诺米替片(转换治疗经治获得病毒抑制的HIV-1感染者)Ⅲ期临床试验总结报告,并已提交新适应症上市申请。

临床试验数据显示:

- 有效性: 与艾考恩丙替片相比,艾诺米替片对于获得病毒抑制的HIV感染者可以持久维持病毒抑制,且有效性相当。

- 安全性: 艾诺米替片的不良事件(ADR)发生率低于艾考恩丙替组(74.0% vs 86.9%,P<0.001)。尤其3-5级ADR发生率仅为3.9%,远低于对照组的18.1%(P<0.001)。在血脂、体重及尿酸等心血管代谢安全性指标方面,艾诺米替片优势更为明显,例如严重程度≥3级的血甘油三酯升高发生率,艾诺米替组为1.0%,而艾考恩丙替组为10.0%。在肝脏和肾脏安全性方面,两组相当。

这些数据表明艾诺米替片不仅在疗效上与国际领先产品相当,更在安全性方面展现出显著优势,尤其在心血管代谢方面表现突出,这对于需要长期服药的HIV感染者具有重要临床意义,预示着其巨大的市场潜力。

4 盈利预测与估值

业务收入与毛利率预测

基于对艾迪药业各项业务的分析,报告对2023-2025年的盈利进行了预测:

- HIV药物: 假设艾诺米替片在2023年底纳入医保后,2024年将迎来快速放量。预计2023-2025年销量增速分别为109.5%、391.7%、80%,毛利率分别为72%、82%、85%,随着收入增加带来规模效应,毛利率逐年快速提升。

- 人源蛋白业务: 考虑公司与南大药业战略合作以及乌司他丁海外拓展预期,但预计2024年人源蛋白下游产品降价将导致当年毛利率大幅降低。预计2023-2025年销量增速分别为76.78%、-30.82%、1.79%,毛利率分别为41%、0%、10%。随着原料库存出清,2025年毛利率预计有所恢复。

- 普药业务: 主要为番泻叶颗粒,销售表现和市场格局较为平稳。预计2023-2025年销量增速分别为37.4%、14.3%、9.6%,毛利率均为52%。

- HIV诊断业务: 预计2023-2025年销量增速均为0.0%,毛利率维持在30%。

- 其他业务: 预计2023-2025年销量增速分别为33.0%、0.0%、0.0%,毛利率分别为42%、45%、45%。

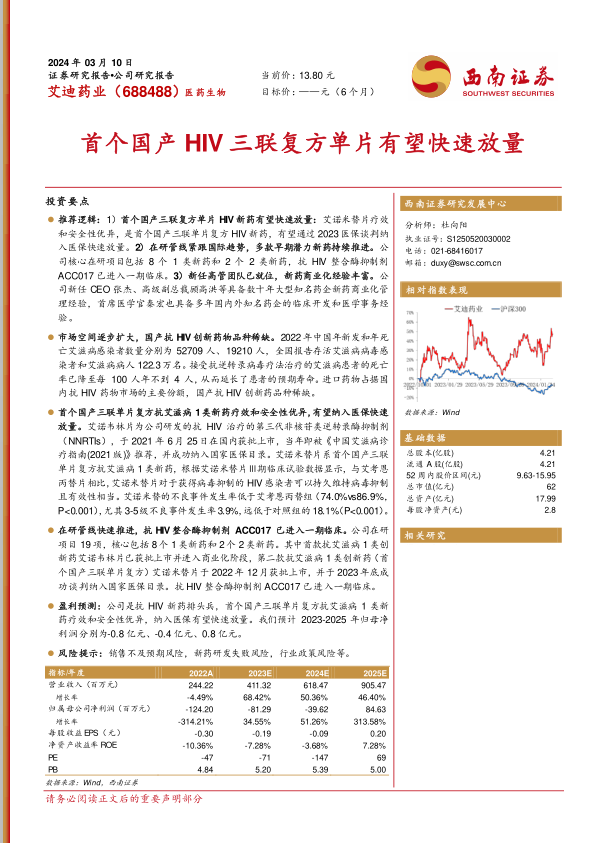

综合以上假设,预计公司2023-2025年营业收入分别为411.32百万元、618.47百万元、905.47百万元,增长率分别为68.42%、50.36%、46.40%。归属母公司净利润预计分别为-81.29百万元、-39.62百万元、84.63百万元,显示出亏损收窄并有望在2025年实现盈利。

相对估值分析

报告选取了微芯生物(688321.SH)、泽璟制药(688266.SH)、前沿生物(688221.SH)三家科创板创新药公司作为可比公司进行相对估值。2024年这三家公司的平均PS(市销率)为8倍。

艾迪药业作为抗HIV新药的排头兵,其首个国产三联单片复方HIV新药艾诺米替片疗效和安全性优异,且已纳入医保,有望快速放量。公司新任高管团队具备丰富的新药商业化经验。此外,公司多款早期潜力新药持续推进,其中抗HIV整合酶抑制剂ACC017已进入一期临床。整合酶抑制剂在安全性方面通常优于非核苷类和蛋白酶抑制剂,中枢神经系统不良反应更少,血脂和消化系统不良反应也优于蛋白酶抑制剂,这些都构成了艾迪药业未来增长的潜在驱动力。

5 风险提示

公司面临的主要风险包括:

- 销售不及预期风险: 新药上市后的市场推广和销售可能面临挑战,若销售表现未能达到预期,将影响公司盈利能力。

- 新药研发失败风险: 创新药研发周期长、投入大、风险高,若在研管线中的新药研发失败或未能按期上市,将对公司未来发展造成不利影响。

- 行业政策风险: 医药行业受政策影响较大,医保谈判、药品集中采购、审评审批等政策变化可能对公司产品定价、市场准入和销售产生不确定性影响。

总结

艾迪药业作为中国抗HIV新药领域的先行者,正迎来重要的发展机遇。其核心产品艾诺米替片作为首个国产三联复方单片HIV新药,凭借卓越的疗效、优异的安全性(尤其在心血管代谢方面),以及成功纳入国家医保目录的优势,具备快速放量的巨大潜力。公司在研管线丰富,包括已进入临床一期的抗HIV整合酶抑制剂ACC017,展现了持续的创新能力。同时,经验丰富的新任高管团队为新药的商业化成功提供了坚实保障。

尽管中国抗HIV药物市场规模持续扩大,但国产创新药品种稀缺,为艾迪药业提供了广阔的增长空间。公司通过积极的商业化策略和产品差异化优势,有望在医保支付和自费市场中占据领先地位,实现国产替代。

然而,公司也面临销售不及预期、新药研发失败以及行业政策变化等风险。综合来看,艾迪药业凭借其创新产品、强大的研发实力和专业的商业化团队,有望在未来几年内实现业绩的显著增长,并逐步扭亏为盈,成为中国医药市场中值得关注的创新药企。

微信扫一扫-立即使用

微信扫一扫-立即使用