甘李药业(603087)

投资要点

推荐逻辑:1)公司集采后胰岛素销量大幅提升推动收入快速增长,]2022年我国胰岛素市场规模超200亿元,渗透率仍有较大提升空间,甘李药业胰岛素产品集采中标后大幅放量,2023H1国内收入同比增长约35%,国内胰岛素制剂销量同比增长104.7%;2)三代胰岛素海外市场上市申请获受理,胰岛素出海长期利润空间可观,公司授予Sandoz三款三代胰岛素在欧美等区域的销售权,相关产品BLA申请陆续获得FDA及EMA正式受理,欧美市场长期利润增长空间广阔;3)股权激励目标彰显公司信心,2023-2025年业绩考核目标分别为3、6、11亿元,期间业绩目标复合增长率超过90%。

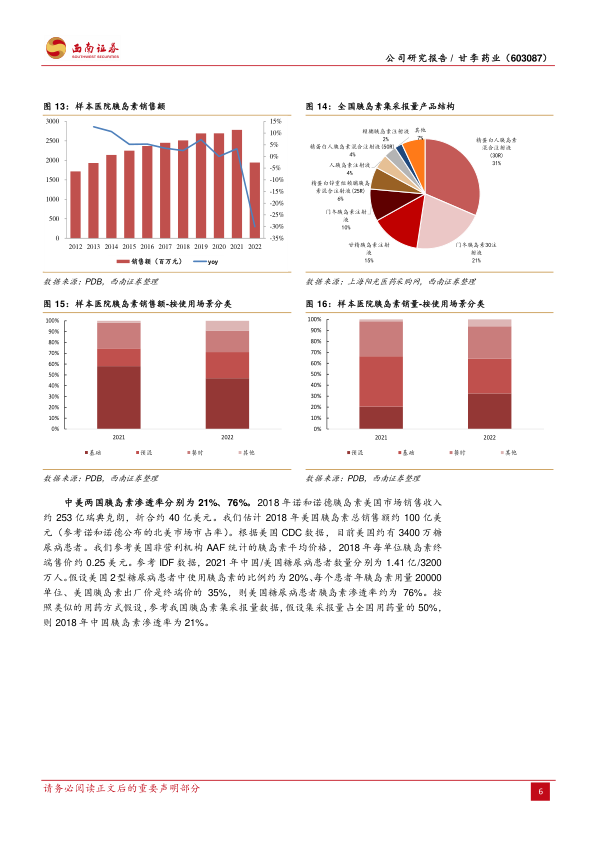

集采后胰岛素销量增长明显,股权激励目标彰显公司信心。我们估计2022年我国胰岛素市场规模超过200亿元,2021年中国胰岛素渗透率为21%,不到美国的三分之一。受结构升级、渗透率提升、进口替代等因素驱动,未来市场增长空间广阔。公司拥有五个胰岛素类似物品种以及一个人胰岛素品种,集采后公司胰岛素产品销量快速增长,2023H1公司国内收入同比增长超过30%,国内胰岛素制剂销量同比增长104.7%。根据公司2022年股权激励计划,2023-2025年公司业绩考核目标分别为3、6、11亿元,期间业绩目标复合增长率超过90%。

三代胰岛素海外市场上市申请获受理,海外市场长期利润空间可观。2018年12月,公司向Sandoz公司授予甘精胰岛素、赖脯胰岛素及门冬胰岛素在美国、加拿大、欧洲等区域的排他销售权。Sandoz将向公司支付授权费2300万美元、相关临床开发里程碑费用和销售利润分成。公司已于2023年上半年分别向FDA提交了甘精、赖脯、门冬胰岛素的BLA申请。我们估计公司三款胰岛素美国市场利润空间约为13-17亿元。2023年8月,公司甘精胰岛素上市申请亦获欧洲EMA正式受理。根据IDF数据,欧洲糖尿病患者超过6100万人。公司产品如在欧美获批上市,未来潜在市场空间广阔。

聚焦糖尿病领域新药研发,布局自身免疫类、肿瘤领域。公司坚持自主创新研发,在糖尿病治疗领域取得突破性进展的同时,积极投入到其他领域的药物研发,在自身免疫类、肿瘤类等药物研发领域均布局了研发管线。公司在研的核心品种包括GZR18(GLP-1激动剂周制剂)、GZR4(第四代胰岛素)、GZR101(预混双胰岛素复方制剂)等。

盈利预测与投资建议:预计2023-2025年公司归母净利润分别为3亿元、6.4亿元、11.5亿元,对应PE分别为82、38、21倍。公司为国产三代胰岛素龙头企业,产品出海潜力广阔,首次覆盖,给予“持有”评级。

风险提示:研发不及预期风险,商业化不及预期风险,市场竞争加剧风险,药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用