甘李药业(603087)

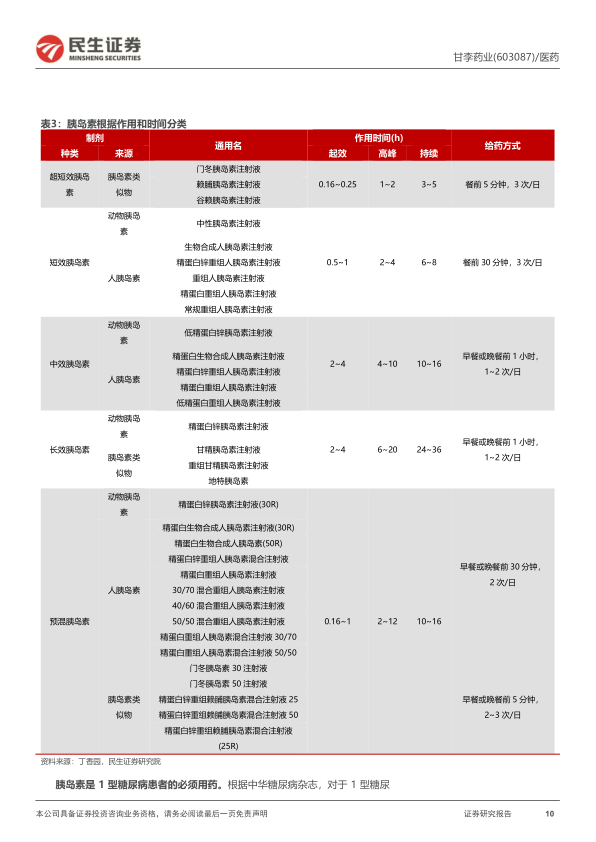

聚焦糖尿病市场,国内胰岛素龙头企业。 糖尿病是以高血糖为特征的代谢性疾病,患者人数多市场规模广阔, 胰岛素是糖尿病患者中后期必须用药。 公司是国内领先掌握产业化生产胰岛素类似物技术的企业,具备完整胰岛素研发管线。

胰岛素集采出清,集采助力销售放量。 2021 年底胰岛素专项集采开标, 2022年 5 月正式执行,本次带量采购,公司六款胰岛素产品全部高顺位中标,产品价格下降,随着医生的处方习惯与糖尿病患者对产品认知的转换, 公司市场份额快速提升。公司将进一步加速胰岛素产品的国产替代进程,加快提高各产品下沉基层市场的渗透率,集采后准入的医疗机构快速增长,获得更多的市场份额。公司2023 年三季报业绩实现扭亏为盈,以价换量初见成效。此外,公司借助胰岛素集采策略实现产品结构优化,国内非长系列胰岛素销量快速提升。

公司在慢病布局完善,多机制降糖药同步推进。 糖尿病市场前景广阔,公司围绕糖尿病展开丰富产品布局, 研发创新成果显著。 公司在研长效 GLP-1RA 周制剂 GZR18 在美国正式开启 I 期临床试验,已完成首例受试者给药,并在国内分别启动了 GZR18 用于成人肥胖/超重患者体重管理和成人 2 型糖尿病治疗的 2 项Ⅱ 期临床试验, 值得关注的是评估 GZR18 对比司美格鲁肽治疗 2 型糖尿病患者的头对头临床。 另外四代超长效胰岛素 GZR4 在美国已获批开展 I 期临床试验,同时在中国进行 I 期临床试验,并完成首例受试者给药; GZR101 双复方制剂开展临床 I 期试验; 2023 年 7 月 GZR1023 药物的 IND 获批,主要用于银屑病的治疗,甘李药业专注于细分领域,创新能力强,成长性好。

产品具有出海潜力,出海带来估值提升。 公司持续深耕国内市场、不断扩宽销售渠道的同时,持续扩张海外市场,提升海外业绩贡献。 甘精、赖脯、门冬三款核心胰岛素产品不仅在美国的上市许可申请均获得美国 FDA 受理, 有望今年年底获批, 同时甘精胰岛素产品的上市申请再获欧洲 EMA 正式受理。公司与诺华公司子公司山德士签订商业供货协议,随着以上三款胰岛素获批会陆续收到里程款。除美国市场外,公司在海外新兴市场收入实现高速增长,此外公司不断扩大的产能为全球化策略以及未来新产品提供强劲保障。

投资建议: 公司凭借胰岛素专项集采助力胰岛素产品销售放量,此外三款胰岛素产品上市许可获得 FDA 受理并与山德士合作,胰岛素制剂出海美国有望成为利润增长点。 预计公司 2023-2025 年归母净利润为 3.57/6.24/11.61 亿元,对应 PE 分别为 92/53/28 倍。 2024E PEG 倍数低于可比公司平均 PEG,因此维持公司“推荐”评级。

风险提示: 销量释放不能与集采降价对冲风险;产品研发不及预期风险;市场竞争加剧风险; 股权激励不能实现风险; 集采风险

微信扫一扫-立即使用

微信扫一扫-立即使用