中心思想

创新药驱动增长,HIV治疗市场潜力巨大

艾迪药业作为一家深耕HIV治疗领域的创新药企,其自主研发的三联单片复方制剂艾诺米替片成功纳入国家医保目录,标志着公司核心产品进入销售放量阶段。中国艾滋病治疗患者规模持续扩大,对高效、安全、便捷的创新药物需求旺盛,为艾迪药业的产品提供了广阔的市场空间。艾诺米替片在病毒抑制效果和心血管代谢安全性方面表现优异,相较于部分进口竞品具有明显优势。

核心产品医保放量,研发管线持续深化

公司不仅拥有已上市的艾诺韦林片和艾诺米替片,还拥有丰富的抗HIV病毒在研管线,形成梯队效应,为未来增长奠定基础。财务预测显示,随着创新药的商业化落地和市场渗透率的提升,公司营收将实现快速增长,并有望在2025年实现盈利,展现出显著的投资价值。

主要内容

1. 艾迪药业:致力于抗艾创新药研发,迈入商业化兑现阶段

1.1 蛋白粗品主业稳定,HIV领域研发成果显著

艾迪药业成立于2009年,是一家专注于医药研发、生产和销售的高科技制药企业,尤其在人源蛋白领域达到国际先进水平。公司股权结构稳定,对外投资广泛,管理团队经验丰富,拥有近三十年的新药开发和企业经营管理经验。

在财务表现方面,公司营收在2019年至2022年间有所波动,但2023年实现强劲反弹,营业收入达到4.11亿元,同比大幅增长68.44%。这一增长主要得益于公司围绕战略目标持续投入,积极推动收入增长,其中人源蛋白粗品业务和HIV新药业务收入均有所增加。尽管2021年起归母净利润转为亏损,2022年下滑至-1.242亿元,但2023年亏损收窄至-0.76亿元,同比减亏38.75%,主要原因是主营业务毛利大幅增加。公司毛利率在2022年及2023年恢复正常水平,销售费用因新药推广加强而同比上升38.31%,管理费用增长3.48%,财务费用显著增长2525.42%,研发费用同比下降1.13%。

1.2 HIV新药上市,研发管线持续扩充

艾迪药业深度布局HIV领域,以满足国内艾滋病治疗升级的需求。公司目前已成功上市艾诺韦林片和艾诺米替片两款抗HIV药物,均处于商业化早期阶段。2022年,两款药物合计销售金额为3349.50万元;2023年,合计销售收入约7357.88万元,同比增长119.67%。随着国内HIV患者数量的增长和治疗支付方式的变化,公司正积极推动国产HIV新药的市场扩容。截至2023年12月,两款新药均已成功纳入医保目录,预计产品将迎来快速放量。

在研发方面,公司拥有丰富的在研管线,除了已上市的ACC007(艾诺韦林片)和ACC008(艾诺米替片,针对初治患者),还有3款抗HIV病毒产品在研。其中,ACC008用于新适应症(针对经治患者)的三期试验已完成,并于2023年递交NDA。HIV领域新药整合酶抑制剂ACC017已进入I期临床试验,HIV长效药物ACC027的临床前研究正按计划进行中。此外,公司还在抗炎、脑卒中及抗肿瘤等重大疾病方向打造管线,截至2023年底,公司在研项目共18项,包括8个1类新药和4个2类新药。

2. HIV领域用药需求大,艾迪药业品种进入医保目录

2.1 HIV用药市场升级,国产创新药机遇凸显

艾滋病在全球范围内持续传播,且尚无有效疫苗和治愈方法。联合国艾滋病规划署(UNAIDS)2023年报告显示,2022年全球有3900万HIV感染者,其中130万为新发感染者。在中国,根据国家疾控中心数据,2022年报告存活HIV感染者122.3万,新发感染者10.78万,显示出庞大的患者存量和持续的新发需求。

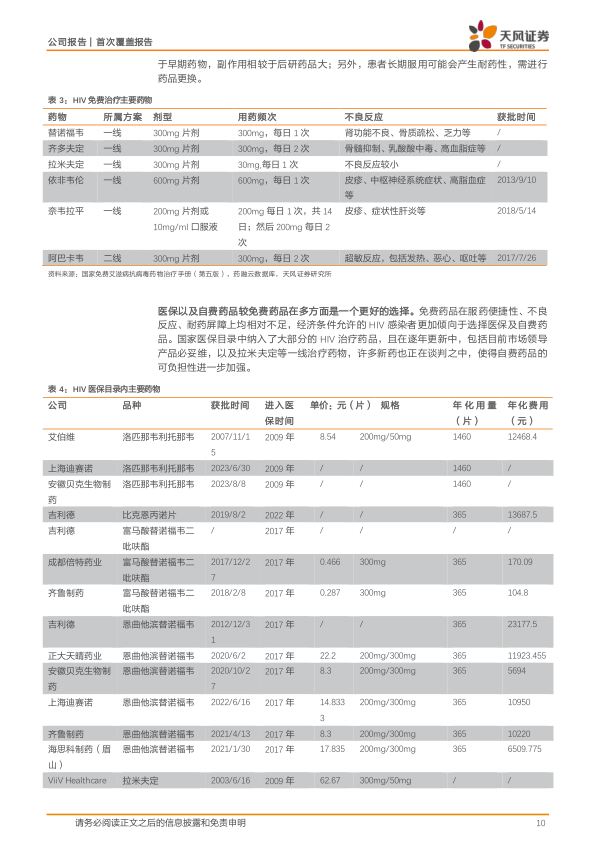

当前艾滋病治疗方向主要是将艾滋病转变为需要终生用药的慢性疾病。市场药物主要分为六大类:核苷类逆转录酶抑制剂(NRTIs)、非核苷类逆转录酶抑制剂(NNRTIs)、蛋白酶抑制剂(PIs)、整合酶抑制剂(INTIs)、融合抑制剂(FIs)和辅助受体拮抗剂。目前,NRTIs是HIV药品市场的主流类型,而INTIs类药物呈现显著增长趋势。例如,NRTIs类代表药物销售额从2020年的4.51亿元增长至2022年的12.25亿元,增长率达34%;INTIs类代表药物销售额从2020年的4450万元增长至2022年的3.05亿元,增长率高达422%,市场竞争力大幅提升。

医保目录内的必妥维(比克恩丙诺片)在2022年1月纳入医保后,销售额快速增长,2022年第一季度环比增长1011.46%,2023年前三季度平均环比增长率为20.17%,第三季度销售额超过1.5亿元。

国家提供免费艾滋病抗病毒治疗,以减轻患者负担并减少传播。然而,免费药物多为早期药物,存在每日需多次服用、副作用较大、易产生耐药性等局限性。因此,经济条件允许的HIV感染者更倾向于选择医保及自费药品,国家医保目录也在逐年更新,纳入了更多高效、安全的抗艾药品,进一步提升了自费药品的市场可负担性。

2.2 艾迪药业深度布局HIV治疗,多款产品在研

2.2.1 重点上市品种ACC008艾诺米替片:三联单片复方抗艾滋病1类新药,有效性及安全性突出

ACC008艾诺米替片是国内首个具有自主知识产权的三联单片复方抗艾滋病1类新药,由艾诺韦林片、替诺福韦(TDF)和拉米夫定(3TC)组成。该药于2022年12月获批上市,用于治疗成人HIV-1感染初治患者。

艾诺米替片的Ⅲ期临床试验与吉利德的艾考恩丙替片(捷扶康)进行了头对头比较。结果显示,艾诺米替片在治疗48周时,HIV-1 RNA载量≥50 copies/mL的受试者百分比为1.84%,与艾考恩丙替组的1.57%相当,达成非劣效性,可持久维持病毒抑制。在安全性方面,艾诺米替片在体重增加、血脂异常及血尿酸升高发生率方面均低于艾考恩丙替组,在心血管代谢安全性指标方面具有明显优势,且在肝脏和肾脏安全性方面与艾考恩丙替片相当。此外,三药组合对HIV-1毒株表现出协同抗病毒活性。

艾诺米替片已成功进入2023年医保目录,中标价格为724.5元,年化价格8694元,相较于进口药物(如必妥维年化价格13500元,捷扶康年化价格12312元)具有一定的价格优势,可供更多患者选择。

艾诺韦林片(ACC007)是艾迪药业的另一款已上市HIV领域药物,属于第三代非核苷类逆转录酶抑制剂(NNRTIs)。相较于第一代依非韦伦(具有严重神经毒性、不良反应明显)和第二代利匹韦林(对高病毒载量病人有效性下降),ACC007有效性稳定、安全性更佳。其人体药代动力学试验结果表明,ACC007体内半衰期长,每日服用1次即可达到体内抑制病毒水平,对高低病毒载量均有效,且临床前试验提示不易产生耐药性。

2.2.2 IND阶段新药:布局紧跟国际一线治疗水平药物

艾迪药业积极跟随药物研发国际发展趋势,开发抗艾滋病在研管线。ACC017是公司自主研发的全新化学结构的HIV整合酶链转移抑制剂(INSTI),目前处于I期临床试验阶段。ADC201(仿制多替拉韦纳)为整合酶抑制剂仿制项目,已完成原料药和片剂药学研究与注册批次生产,并完成BE试验备案。ADC202(仿制达芦那韦)是病毒特异性酶抑制剂,后续将开展制剂处方工艺开发优化及多批次实验室放大研究。这些在研项目显示公司在抗HIV领域持续创新和布局。

3. 盈利预测

艾诺米替片于2023年1月获批上市并成功进入医保目录,作为国内首个具有自主知识产权的三联单片复方制剂,其在病毒抑制和安全性方面的明显优势,预计将使其在未来三年进入快速放量阶段。

随着HIV领域重点新药艾诺米替进入医保,预计未来三年公司转型将取得实际成果,进入商业化收获期。我们预计公司2024年至2026年营业收入分别为4.67亿元、8.08亿元和10.22亿元;归母净利润分别为-0.91亿元、0.16亿元和0.84亿元,预计公司将在2025年实现盈利。其中,人源蛋白业务收入预计在2024年有所调整后保持稳定增长,仿制药品业务收入稳步提升,而HIV新药(艾诺韦林和艾诺米替)将成为主要的营收增长点,预计艾诺米替片在2024-2026年将实现200.00%、250.00%、40.00%的销售额增长。

考虑到公司后续HIV创新药品种艾诺米替及艾诺韦林片拥有较大的潜在商业化价值,且整个HIV领域用药升级中,国产厂商竞争较少,商业化潜力巨大。以DCF法计算公司市值,假设WACC为9.00%,永续增长率为1.0%,对应87.59亿市值,目标价20.82元。首次覆盖予以“买入”评级。

4. 风险提示

公司面临多重风险,包括市场竞争风险,如第一大客户南大采购需求波动可能对经营产生重大不利影响;创新药商业化落地风险,新药推广和市场接受度可能不及预期;新药研发失败风险,研发周期长,各环节进展存在不确定性;以及相关测算存在主观假设风险,可能导致估值结果与实际情况产生差异。

总结

艾迪药业凭借其在HIV治疗领域的深厚布局和创新能力,特别是自主研发的三联单片复方制剂艾诺米替片成功纳入医保,正迎来重要的商业化兑现期。面对持续增长的HIV感染者数量和国产创新药的替代机遇,公司核心产品艾诺米替片和艾诺韦林片展现出优异的疗效、安全性和价格优势。未来,随着在研管线的逐步推进和商业化运营的加强,艾迪药业有望实现营收的快速增长,并预计在2025年实现盈利,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用