南微医学(688029)

核心观点

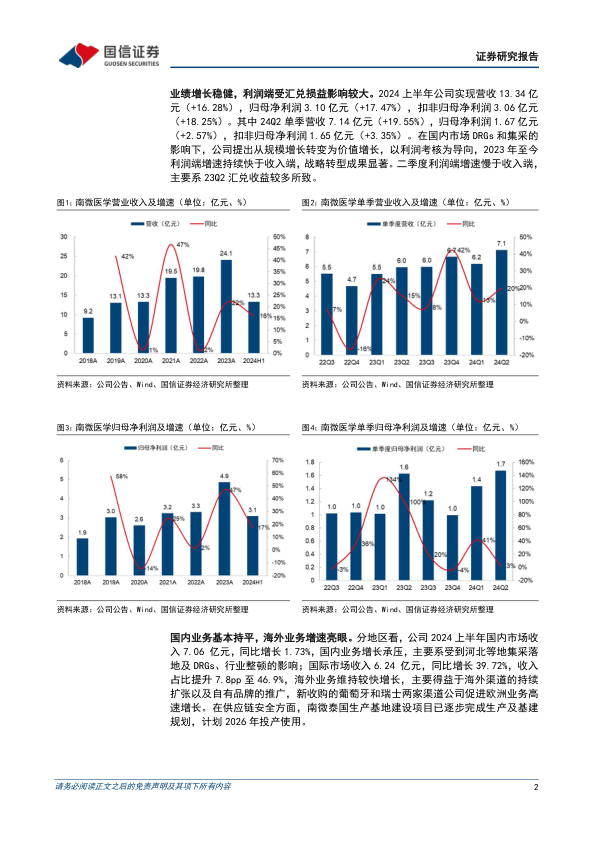

业绩增长稳健,利润端受汇兑损益影响较大。2024上半年公司实现营收13.34亿元(+16.28%),归母净利润3.10亿元(+17.47%),扣非归母净利润3.06亿元(+18.25%)。其中24Q2单季营收7.14亿元(+19.55%),归母净利润1.67亿元(+2.57%),扣非归母净利润1.65亿元(+3.35%)。在国内市场DRGs和集采的影响下,公司提出从规模增长转变为价值增长,以利润考核为导向,2023年至今利润端增速持续快于收入端,战略转型成果显著。二季度利润端增速慢于收入端,主要系23Q2汇兑收益较多所致。

国内业务基本持平,海外业务增速亮眼。分地区看,公司2024上半年国内市场收入7.06亿元,同比增长1.73%,国内业务增长承压,主要系受到河北等地集采落地及DRGs、行业整顿的影响;国际市场收入6.24亿元,同比增长39.72%,收入占比提升7.8pp至46.9%,海外业务维持较快增长,主要得益于海外渠道的持续扩张以及自有品牌的推广,新收购的葡萄牙和瑞士两家渠道公司促进欧洲业务高速增长。在供应链安全方面,南微泰国生产基地建设项目已逐步完成生产及基建规划,计划2026年投产使用。

降本增效成果显著,毛利率明显提升。2024上半年公司毛利率67.94%(+4.19pp),毛利率提升主要受益于海外销售占比提升以及降本措施的持续推进。销售费用率22.73%(+0.69pp),管理费用率12.43%(-0.84pp),研发费用率5.22%(-0.77pp),财务费用率-1.77%(+4.56pp),四费率38.61%(+3.63pp),销售费用率略有提升,主要系销售人员薪酬及市场推广费增加所致;管理、研发费用率呈下降趋势,主要系公司持续优化管理流程、聚焦研发投入方向所致;财务费用率明显提高,主要系汇率波动带来的汇兑损失同比增多所致。

投资建议:考虑集采及行业整顿的影响,下调盈利预测,预计2024-2026年营收28.6/32.1/36.3亿元(原为29.1/34.7/41.2亿元),同比增速19%/12%/13%,归母净利润6.0/6.9/8.0亿元(原为6.0/7.3/9.1亿元),同比增速23%/15%/16%,当前股价对应PE=19/16/14x,维持“优于大市”评级。

风险提示:研发失败风险;汇率波动风险;新品放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用