艾迪药业(688488)

主要观点:

事件

2024年8月23日,艾迪药业发布2024年中报,公司实现营业收入1.81亿元,同比-24.16%;归母净利润-0.45亿元,扣非归母净利润-0.53亿元。其中,抗HIV创新药品收入为8163.39万元,同比增长148.68%。单季度来看,公司2024Q2收入为0.88亿元,同比-30.09%;归母净利润为-0.32亿元,扣非归母净利润为-0.53亿元。

点评

公司投入加大阶段,研发及销售费用提升

公司整体毛利率为48.75%,同比+0.77个百分点;期间费用率86.33%,同比+29.91个百分点;其中销售费用率31.85%,同比+10.56个百分点;管理费用率25.16%,同比+4.22个百分点;财务费用率3.64%,同比+1.91个百分点;研发费用率25.68%,同比+13.22%;经营性现金流净额为-0.78亿元,同比+34.23%。销售费用有较大增加,主要是HIV产品医保准入首年,加大销售推广所致;研发费用增长加快,为HIV新药及仿制产品临床试验的开展、以及人源蛋白产品新适应症的拓展所致。

艾诺米替获临床指南A1级推荐,医保准入扩大可及性

艾诺米替片(ACC008)于2023年12月通过医保谈判首次被纳入《国家医保目录》,2024年7月被纳入《中国艾滋病诊疗指南》(2024版),在“成人及青少年抗病毒治疗时机与方案”中,艾诺米替成为“推荐成人及青少年初治患者抗病毒治疗方案—复方单片制剂(STR)”A1级推荐方案之一;2024年7月其3期临床试验数据首次登上国际顶级临床医学期刊《柳叶刀——区域健康(西太平洋)》。获纳入临床指南有助于支持其在一线临床的应用,获纳入国家医保有助于提高患者可及性,减少患者支付负担,后续正在开展的真实世界研究有助于提高医患接受度,提高换药率以及巩固患者群体。

HIV及人源蛋白“原料-制剂一体化”,新业态及新模式发展

报告期内,公司筹划以现金方式收购南京南大药业有限责任公司股权以实现控股,已于2024年8月19日获股东大会审议通过,正在履行交割手续,若本次交易完成后,公司将拥有尿激酶产业价值链的整合业务模式,实现从粗品的供应、原料药的生产到尿激酶制剂生产的“人源蛋白原料-制剂一体化”战略布局,将进一步提升尿激酶产品的行业市场供应地位。

另外,艾诺韦林原料药获得上市申请批准,并正式投产,后续可应用于艾诺韦林片以及艾诺米替片的制剂生产,改变过去原料药对外依赖的情况。目前艾诺韦林原料药已在公司位于扬州的原料药生产基地正式投产,将进一步保障原料药供应与质量,降低生产成本,提高公司毛利率。丰富公司产品线,提升公司核心竞争力。

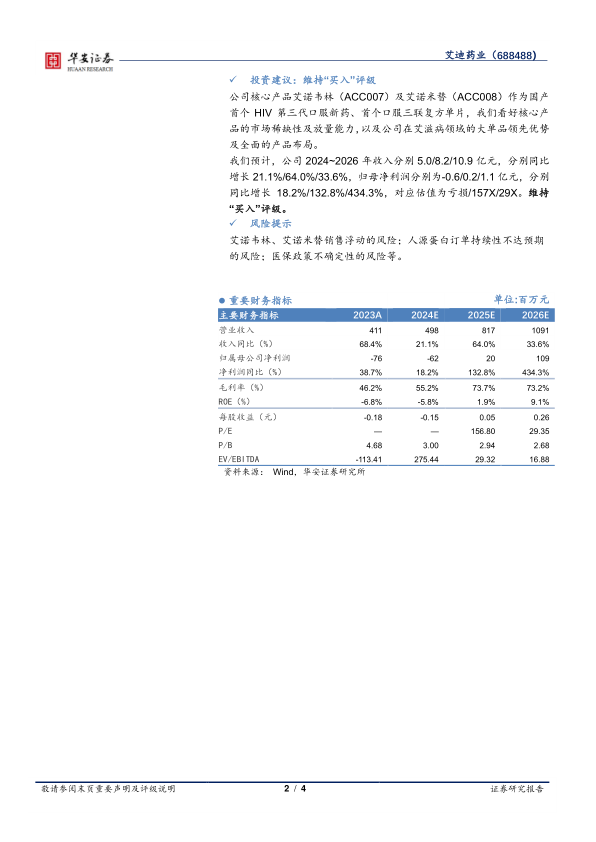

投资建议:维持“买入”评级

公司核心产品艾诺韦林(ACC007)及艾诺米替(ACC008)作为国产首个HIV第三代口服新药、首个口服三联复方单片,我们看好核心产品的市场稀缺性及放量能力,以及公司在艾滋病领域的大单品领先优势及全面的产品布局。

我们预计,公司2024~2026年收入分别5.0/8.2/10.9亿元,分别同比增长21.1%/64.0%/33.6%,归母净利润分别为-0.6/0.2/1.1亿元,分别同比增长18.2%/132.8%/434.3%,对应估值为亏损/157X/29X。维持“买入”评级。

风险提示

艾诺韦林、艾诺米替销售浮动的风险;人源蛋白订单持续性不达预期的风险;医保政策不确定性的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用