寿仙谷(603896)

投资要点

事件:公司发布2022 年半年报,实现营业收入 3.5 亿元,同比增长 10.1%;归母净利润 8201.7 万元,同比增长 49.1%,扣非后归母净利润 6623.1 万元,同比增长 48.7%。

收入端:Q2 收入增速受到疫情影响较大。Q1/Q2 收入分别为 2 亿元/1.5 亿元,同比增速分别为 17%/1.7%。Q2 收入增速回落主要系疫情影响,但公司在疫情期间积极探索直播、小红书、抖音传播、百度渠道传播、微信视频号、钉钉新闻等网络传播模式,进一步增强寿仙谷品牌曝光度及知名度。寿仙云 VIP会员健康分享平台完成系统建设,正式投入使用。为下半年公司增长奠定基础。分产品来看,上半年公司灵芝孢子粉类产品实现营收 2.36 亿元,增长10.9%;毛利率 89.7%,同比增长 2pp。铁皮石斛系列上半年收入 6311万元,同比增长 13.7%,毛利率为 79.1%,同比增长 2.1pp。毛利率整体呈现上升趋势,主要系公司随着收入规模扩大,成本管控良好,以及高端产品占比提升带来毛利率的提升。

费用端:严控费用,利润持续好于收入。Q1/Q2 归母净利润为 0.6 亿元/0.2 亿元,同比增速 43.1%/67.3%。公司销售费用率为 49.3%(-0.9pp),主要系公司疫情期间营销推广活动减少;管理费用率为 17.9%(-0.4pp),主要系公司去年同期有股权激励费用,今年没有该因素影响;财务费用率为-1.3%(-0.5pp),主要系公司可转债转股后利息费用减少所致。研发费用率为 7.7%(+0.9pp),主要系公司加大研发力度,进一步加强对于灵芝孢子粉的有效性研究。公司销售净利润率为 23.5%,同比增长 6.2pp,主要系费用端管控良好以及毛利提升共同影响所致。

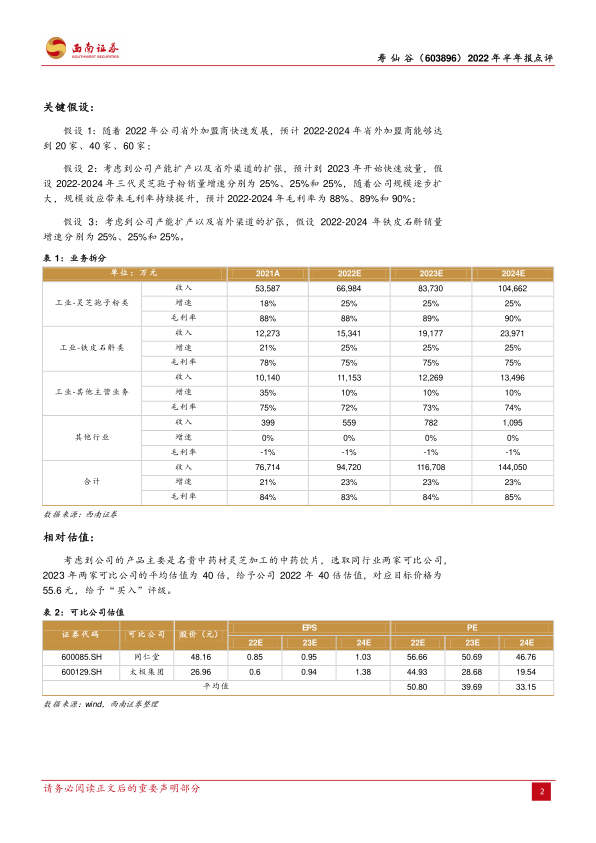

渠道端:省外扩张加速推进。公司积极通过省外加盟商形式拓展省外渠道。上半年浙江省内地区收入 2.3 亿元,同比增长 10.8%,省外地区收入 4239.7 万元,同比增长 11.8%。互联网渠道收入 7246.7 万元,同比增长 5.3%。截至2022 上半年末公司省外加盟商已经达到 14 家,实现快速拓张预计 2022 年目标新增 30家城市代理商,省外市场收入将快速提升。我们预计全年平均每家贡献 300-600 万元销售额。省外市场重点推广高端新剂型孢子粉片剂,片剂一年的服用费用为 3.4-6.8 万元,粉剂和颗粒剂根据服用情况分别为 1.9-3.9 万元,预计将进一步改善产品结构提升毛利率水平。

公开发行第二期可转债用于产能扩建。本次公开发行可转债募集资金总额不超过 3.98 亿元,扣除发行费用后,募集资金拟用于寿仙谷健康产业园保健食品二期建设项目和寿仙谷健康产业园研发及检测中心建设项目。项目建成后,将形成年产 20吨保健食品片剂、胶囊剂的生产能力,为省外扩张提供充足产能。项目建成达产后,将年均新增销售收入 33897 万元,年均实现净利润 7572 万元。项目的建成投产将有助于培育公司新的利润增长点,为公司带来显著的经济效益。

盈利预测与投资建议。预计 2022-2024年 EPS 分别为 1.39元、1.86元、2.46元,对应 PE 为 27 倍、20 倍和 15 倍,考虑到公司省外扩张带来业绩增量,2022-2024 年的复合增速为 34.2%。给予公司 2022年 40倍估值,对应目标价格为 55.6 元,给予“买入”评级。

风险提示:原材料价格及产量大幅波动、省外扩张不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用