寿仙谷(603896)

事件:

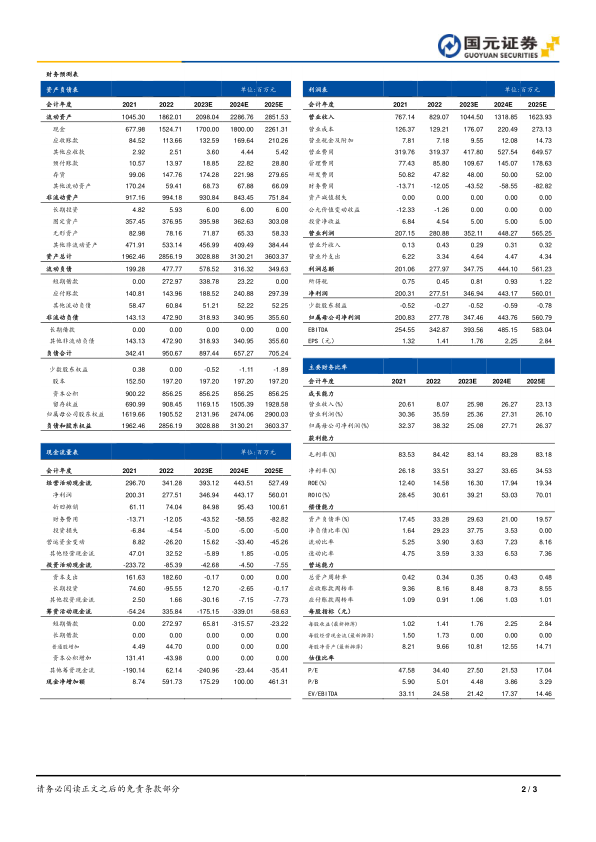

4 月 18 日, 公司发布 2022 年年报,实现营业收入 8.29 亿元、归属于上市公司股东的净利润 2.78 亿元,分别比去年同期增长 8.07%、 38.32%, EPS为 1.43 元。

点评:

灵芝孢子粉类主要贡献营收, 全年销售稳定增长

随着人民生活水平逐渐提高,后疫情时代人们关注自我保健与免疫力提升,2022 年公司营收稳步提升。 分季度看,公司第一至第四季度营业收入分别为 2.04/1.46/1.58/3.21 亿 元 , 较 去 年 同 比 增 长 16.99%/1.71%/-2.55%/11.84%。按产品类别看, 灵芝孢子粉类/铁皮石斛类/其他产品营收分别为 5.79/1.29/1.09 亿元,同比增长 8.14%/5.36%/7.40%。按产品营收占比计算, 2022 年灵芝孢子粉类产品与铁皮石斛类产品合计占主营业务收入比重为 86.68%,其中灵芝孢子粉类 70.87%,为最主要营收来源。

学术研究推广品牌,市场拓展逐见规模

因公司创立之初确定在浙江本省做好精耕细作的战略规划,而且浙江省经济发达,居民收入水平较高,在公司努力经营下, 目前以省内市场为主,客户源稳定且忠诚度较高。 主营收入分地区看,浙江省内/浙江省外/互联网营收分别为 5.23/0.98/1.97 亿元, 占比分别为 63.91%/11.95%/24.14%。 省内市场份额稳定, 公司为进一步推广产品走向全国市场, 积极通过学术研究提升品牌知名度,如参加“服贸会”“进博会”等公开活动及平台,展现公司实力与产品质量。省外地区, 公司已累计签约加盟城市代理商 14 家, 销售代理网点实现昆明、贵阳、重庆、南昌、武汉、连云港及长三角多点散发。在互联网渠道方面,公司聚焦天猫及京东渠道,加大营销,互联网渠道既成为传统销售渠道补充,同时又可作为传播媒介提升品牌宣传力。

投资建议与盈利预测

公司持续提升产品品质,在学术研究推广基础上, 加大市场营销力度,为全面布局全国市场做好品牌影响力建设, 我们预计 2023-2025 年,公司实现营业收入分别为 10.45 亿元、 13.19 亿元和 16.24 亿元,实现归母净利润分别为 3.47 亿元、 4.44 亿元和 5.61 亿元,对应 EPS 分别为 1.76 元/股、 2.25元/股和 2.84 元/股,对应 PE 分别为 28 倍、 22 倍和 17 倍,维持“买入”评级。

风险提示

市场渠道拓展不及预期, 自然灾害风险, 种源流失风险

微信扫一扫-立即使用

微信扫一扫-立即使用