海森药业(001367)

本周四(3月23日)有一家主板上市公司“海森药业”询价。

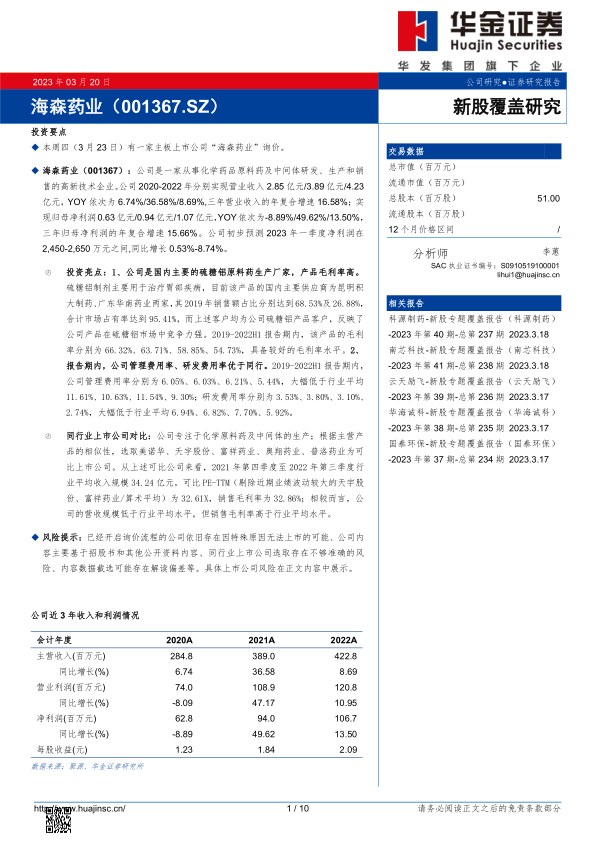

海森药业(001367):公司是一家从事化学药品原料药及中间体研发、生产和销售的高新技术企业。公司2020-2022年分别实现营业收入2.85亿元/3.89亿元/4.23亿元,YOY依次为6.74%/36.58%/8.69%,三年营业收入的年复合增速16.58%;实现归母净利润0.63亿元/0.94亿元/1.07亿元,YOY依次为-8.89%/49.62%/13.50%,三年归母净利润的年复合增速15.66%。公司初步预测2023年一季度净利润在2,450-2,650万元之间,同比增长0.53%-8.74%。

投资亮点:1、公司是国内主要的硫糖铝原料药生产厂家,产品毛利率高。硫糖铝制剂主要用于治疗胃部疾病,目前该产品的国内主要供应商为昆明积大制药、广东华南药业两家,其2019年销售额占比分别达到68.53%及26.88%,合计市场占有率达到95.41%,而上述客户均为公司硫糖铝产品客户,反映了公司产品在硫糖铝市场中竞争力强。2019-2022H1报告期内,该产品的毛利率分别为66.32%、63.71%、58.85%、54.73%,具备较好的毛利率水平。2、报告期内,公司管理费用率、研发费用率优于同行。2019-2022H1报告期内,公司管理费用率分别为6.05%、6.03%、6.21%、5.44%,大幅低于行业平均11.61%、10.63%、11.54%、9.30%;研发费用率分别为3.53%、3.80%、3.10%、2.74%,大幅低于行业平均6.94%、6.82%、7.70%、5.92%。

同行业上市公司对比:公司专注于化学原料药及中间体的生产;根据主营产品的相似性,选取美诺华、天宇股份、富祥药业、奥翔药业、普洛药业为可比上市公司。从上述可比公司来看,2021年第四季度至2022年第三季度行业平均收入规模34.24亿元,可比PE-TTM(剔除近期业绩波动较大的天宇股份、富祥药业/算术平均)为32.61X,销售毛利率为32.86%;相较而言,公司的营收规模低于行业平均水平,但销售毛利率高于行业平均水平。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用