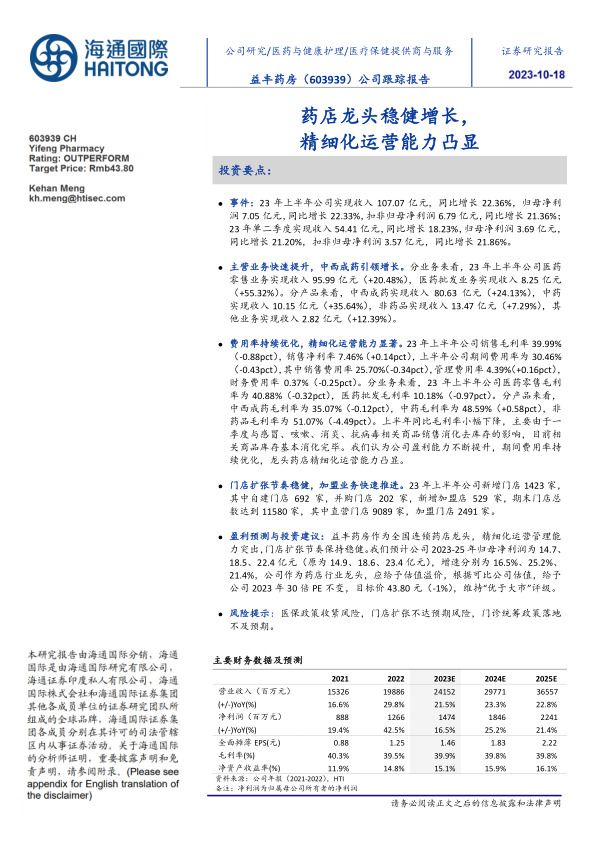

益丰药房(603939)

投资要点:

事件:23年上半年公司实现收入107.07亿元,同比增长22.36%,归母净利润7.05亿元,同比增长22.33%,扣非归母净利润6.79亿元,同比增长21.36%;23年单二季度实现收入54.41亿元,同比增长18.23%,归母净利润3.69亿元,同比增长21.20%,扣非归母净利润3.57亿元,同比增长21.86%。

主营业务快速提升,中西成药引领增长。分业务来看,23年上半年公司医药零售业务实现收入95.99亿元(+20.48%),医药批发业务实现收入8.25亿元(+55.32%)。分产品来看,中西成药实现收入80.63亿元(+24.13%),中药实现收入10.15亿元(+35.64%),非药品实现收入13.47亿元(+7.29%),其他业务实现收入2.82亿元(+12.39%)。

费用率持续优化,精细化运营能力显著。23年上半年公司销售毛利率39.99%(-0.88pct),销售净利率7.46%(+0.14pct),上半年公司期间费用率为30.46%(-0.43pct),其中销售费用率25.70%(-0.34pct),管理费用率4.39%(+0.16pct),财务费用率0.37%(-0.25pct)。分业务来看,23年上半年公司医药零售毛利率为40.88%(-0.32pct),医药批发毛利率10.18%(-0.97pct)。分产品来看,中西成药毛利率为35.07%(-0.12pct),中药毛利率为48.59%(+0.58pct),非药品毛利率为51.07%(-4.49pct)。上半年同比毛利率小幅下降,主要由于一季度与感冒、咳嗽、消炎、抗病毒相关商品销售消化去库存的影响,目前相关商品库存基本消化完毕。我们认为公司盈利能力不断提升,期间费用率持续优化,龙头药店精细化运营能力凸显。

门店扩张节奏稳健,加盟业务快速推进。23年上半年公司新增门店1423家,其中自建门店692家,并购门店202家,新增加盟店529家,期末门店总数达到11580家,其中直营门店9089家,加盟门店2491家。

盈利预测与投资建议:益丰药房作为全国连锁药店龙头,精细化运营管理能力突出,门店扩张节奏保持稳健。我们预计公司2023-25年归母净利润为14.7、18.5、22.4亿元(原为14.9、18.6、23.4亿元),增速分别为16.5%、25.2%、21.4%,公司作为药店行业龙头,应给予估值溢价,根据可比公司估值,给予公司2023年30倍PE不变,目标价43.80元(-1%),维持“优于大市”评级。

风险提示:医保政策收紧风险,门店扩张不达预期风险,门诊统筹政策落地不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用