益丰药房(603939)

事件:

4月28日,益丰药房发布2022年报及2023年一季报,2022年公司实现营业收入198.86亿元(yoy+29.75%),归母净利润12.66亿元(yoy+42.54%),扣非归母净利润12.30亿元(yoy+43.27%)。2023Q1实现营业收入52.66亿元(yoy+26.94%),归母净利润3.36亿元(yoy+23.60%),扣非归母净利润3.21亿元(yoy+20.80%)。

点评

业绩增长符合预期,加盟业务快速扩张

2022年公司业绩稳健增长。分业务来看,2022年公司零售业务实现收入180.22亿元(yoy+27.93%);批发业务实现收入13.59亿元(yoy+88.81%)。2022年公司持续加快加盟业务布局,批发业务快速增长,导致公司整体毛利率略有下滑,2022年主营业务毛利率为38.27%,同比下滑0.19pct。分品类来看,2022年公司中西成药实现收入147.45亿元(yoy+38.76%);中药实现收入17.68亿元(yoy+24.11%)。

自建+并购+加盟,门店持续稳步扩张

公司始终坚持“区域聚焦,稳健扩张”的发展战略,以“巩固中南华东华北,拓展全国市场”为市场拓展目标,通过“新开+并购+加盟”的方式持续布局。2017-2022年公司门店数量复合增长率为37.90%,2023Q1公司新增门店661家,其中自建门店308家,并购门店154家,加盟店199家,门店总数达10865家。

线上线下全渠道覆盖,加速承接处方外流

在国家政策的推动下,医院处方外流逐步提速,公司持续探索线上线下全渠道覆盖模式。1)线下领域:公司以院边店为依托,积极引进国家医保谈判品种。截止至2022年底,公司拥有院边店560多家,DTP专业药房253家,其中已开通双通道医保门店197家,特慢病医保统筹药房1300多家。2)线上领域:公司布局电子处方流转业务,通过数字化处方服务平台及履约配送体系,链接卫健、医保、商保、医院及全国头部第三方互联网医院平台。

盈利预测与估值

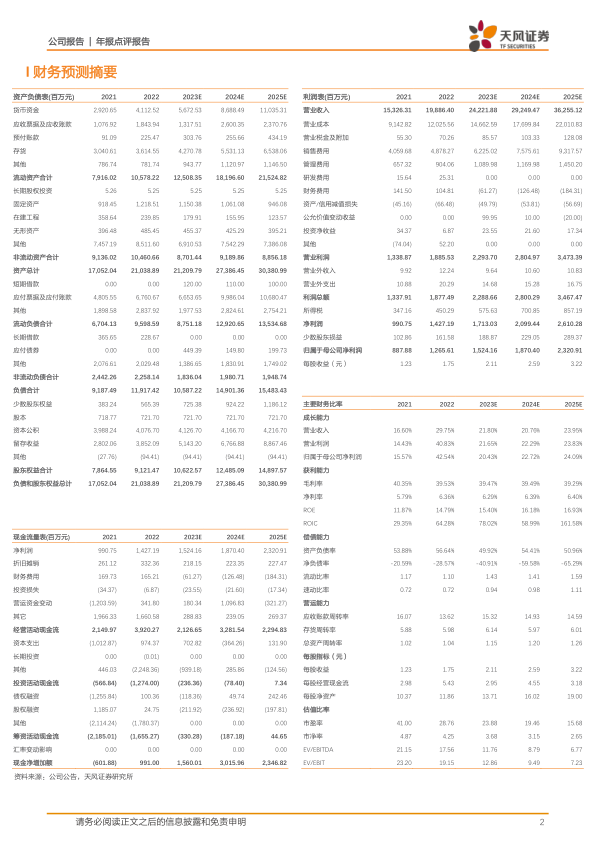

2022年公司受疫情政策优化后业绩表现亮眼,我们将2023-2024年营业收入预测由231.02/279.28亿元上调至242.22/292.49亿元,2025年收入预测为362.55亿元;2023-2024年归母净利润预测由14.37/17.55亿元上调至15.24/18.70亿元,2025年净利润预测为23.21亿元。维持“增持”评级。

风险提示:行业竞争加剧风险,政策变动风险,门店拓展不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用