益丰药房(603939)

投资要点

业绩稳健增长。公司2023年上半年实现营业收入107.07亿元(+22.36%)、归母净利润7.05亿元(+22.33%)、扣非归母净利润6.79亿元(+21.36%)。其中Q2单季度实现营业收入54.41亿元(+18.23%)、归母净利润3.69亿元(+21.20%)。2023H1公司毛利率为39.99%(-0.88pp)、净利率为7.46%(+0.14pp)。尽管受到各地门诊统筹政策及落地速度不同等因素的影响,公司整体业绩依旧呈稳健增长态势。

稳步加密优势区域。截至2023年6月30日,公司在10省共有连锁药店11580家(直营店9089家,加盟店2491家)。2023H1公司新增门店1423家(自建692家,并购202家,加盟529家),净增门店1312家(迁址30家,关闭81家)。从区域上看,中南、华东和华北分别拥有直营门店数量4435(+701)、3478(+440)、1176(+282)家,医保门店占比分别为90.33%、83.73%、76.96%,公司围绕区域聚焦的扩张战略,在优势区域不断加密布局、深耕市场。

完善新零售体系,与线下业务协同互补。公司持续推进医药新零售体系建设,积极布局慢病管理、健康管家、家庭医生服务。截至2023年6月30日,公司建档会员达7765万(半年新增675万),会员销售占比达73.02%,公司打造会员个性化、智能化的营销与服务体系,在精细化运营管理下,公司会员数量持续增长、会员黏性不断增强。报告期内,公司互联网业务实现收入9.15亿元(+11.75%),其中O2O6.95亿元(+7.78%)、B2C2.17亿元(+26.71%)。公司O2O多渠道多平台上线直营门店超过7800家(+800),覆盖范围包含公司线下所有主要城市,与线下业务实现良好协同互补。

高毛利中药品类快速放量,成药、非药毛利率下降。从产品种类上看,2023H1公司中西成药、中药和非药收入分别为80.63(+24.13%)、10.15(+35.64%)、13.47(+7.29%)亿元,分别占比75.3%(+1.07pp)、9.48%(+0.93pp)、12.58%(-1.77pp),毛利率分别为35.07%(-0.12pp)、48.59%(+0.58pp)、51.07%(-4.49pp)。我们认为高毛利品种中药快速放量主要是疫后群众健康意识提升所致,成药毛利率下降主要是公司旗下门店纳入门诊统筹低毛利的处方药加速放量所致,非药品是受经济环境及公司防疫物资消化影响。

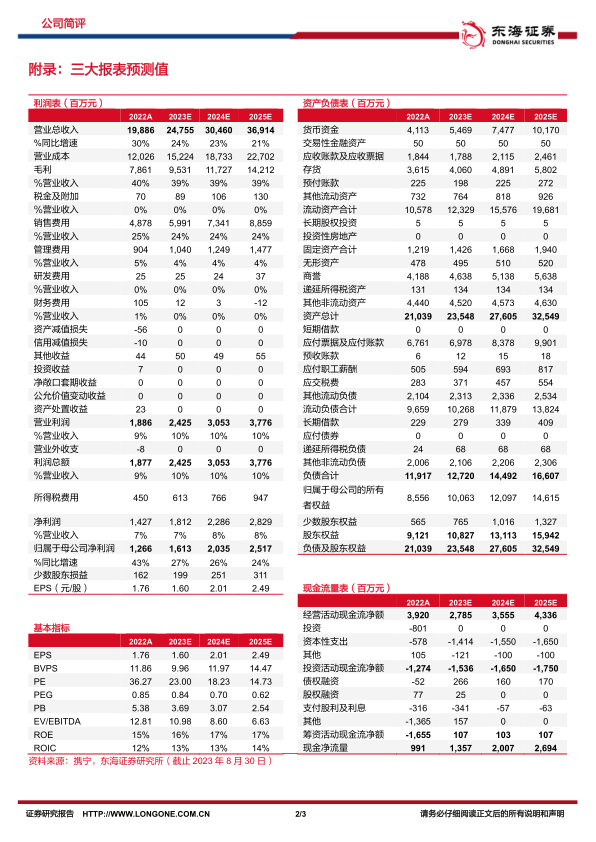

投资建议:我们预测公司2023-2025年归属于母公司净利润分别为16.13/20.35/25.17亿元,对应EPS分别为1.60/2.01/2.49元,当前股价对应PE分别为23.00/18.23/14.73倍,维持“买入”评级。

风险提示:门店扩张不及预期的风险;盈利能力下降的风险;行业竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用