益丰药房(603939)

投资要点

药店连锁龙头, 持续探索新业务。 公司作为国内连锁药店龙头药企, 具有优于行业平均的盈利能力。 从业绩端看, 利润端增速快于收入端, 毛利率短期承压。

2023Q1-Q3 公司实现营收 158.88 亿元( +19.03%, 同增, 下同) , 归母净利润9.99 亿元(+21.32%) , 扣非归母净利润 9.66 亿元(+21.58%) ; 毛利率 39.55%(-1.38pp) , 主要受门诊统筹、 防疫相关商品销售消化去库存等因素影响; 净利率 7.10%(+0.23pp) , 主要受益于公司营业收入增长及管理效益的提升。 从产品类别看, 非药收入增速放缓。 2023Q1-Q3 非药营收 19.57 亿元(+5.44%) , 主要系口罩、 酒精、 消毒液等销售受到影响所致; 随着公司多元化转型持续向大健康产品方向延伸, 后续该板块有望逐步恢复。 在业务模式上, 公司在保持传统线下销售模式优势的基础上设立新零售事业群, 线上线下相融合; 2023Q1-Q3 新零售业务收入 13.89 亿元(+14.33%) , 营收占比 8.75%。

药店门诊统筹逐步落地, 有望为公司带来显著贡献。 自 2023 年 2 月国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》 以来, 各地积极推进零售药店门诊统筹的落地。 截至 2023 年 8 月, 已有 25 个省份的 14.14 万家定点零售药店开通门诊统筹报销服务, 累计结算 1.74 亿人次, 结算医保基金 69.36 亿元。 门诊统筹对药店开放, 可以为药店引流并带来增量销售收入, 利好药品零售行业。 截至 2023Q3 公司已有中南、 华东及华北三个地区的医保定点零售药店 8327家, 公司从商品品种配置、 门店软硬件设施设备等方面做好对接门诊统筹的各项工作, 随着各地药店门诊统筹落地进度加快, 门诊统筹对公司业绩贡献度有望显著提升。

区域聚焦稳健扩张, 规模效应优势明显。 公司始终坚持“区域聚焦” 发展战略, 通过“新店+并购+加盟” 的拓展模式, 持续提升门店网络覆盖的广度和深度。 目前门店网络拓展聚焦中南、 华东及华北重点六个省市。 并购方面, 截至 2023 年 9 月 15日, 公司实施同行业并购投资业务 11 起, 涉及门店 401 家。 新增门店方面,2023Q1-Q3 公司新增门店 2240 家; 其中自建门店 1046 家, 并购门店 368 家, 加盟门店 826 家。 截至 2023Q3 末, 公司门店总数为 12350 家; 其中直营连锁店 9562家, 已取得各类“医疗保险定点零售药店” 资格的药店 8327 家, 占公司直营门店总数比例为 87.08%。 通过“区域聚焦” 战略, 公司迅速占领区域市场, 在区域竞争优势日益扩大的同时, 持续增长的规模效应提升公司议价能力, 从而获得超过行业平均的盈利水平及较高的销售与利润提升。

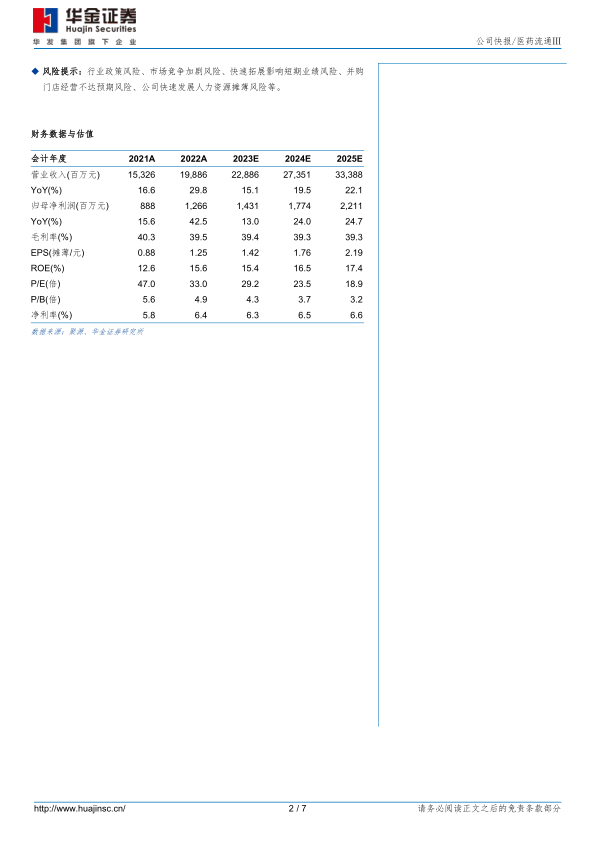

投资建议: 公司作为国内领先药品零售连锁企业之一, 门店拓展坚持区域聚焦, 规模效应优势明显。 随着门诊统筹的逐步规范化、 门店拓展的稳健扩张、 新零售业务的持续探索以及大健康新业态的延伸发展, 公司业绩有望继续保持平稳快速增长。我们预计公司 2023-2025 年归母净利润分别为 14.31/17.74/22.11 亿元, 增速13.0%/24.0%/24.7%; 对应 PE 分别为 29/24/19 倍。 首次覆盖, 给予“增持-A”建议

风险提示: 行业政策风险、 市场竞争加剧风险、 快速拓展影响短期业绩风险、 并购门店经营不达预期风险、 公司快速发展人力资源摊薄风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用