济川药业(600566)

事件:

公司公布2022年半年度报告,报告期营业收入38.63亿元,同比增长4.92%;归属于上市公司股东的净利润10.16亿元,同比增长18.94%;扣非归母净利润9.01亿元,同比增长11.88%。

分析点评

疫情影响下季度数据保持稳定,大品种依赖逐步降低

单季度来看,公司2022Q2收入为16.89亿元,同比-4.33%;归母净利润为4.34亿元,同比+4.73%;扣非归母净利润为3.98亿元,同比+0.51%。新冠疫情不利影响,公司业务整体保持稳定,营业收入及净利润较去年同期有所增长。

公司产品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三者的合计销售收入占当期主营业务收入的69.99%,相较于2021年的71.11%下降1.12个百分点。

毛利率维持稳定,销售费用率逐步下降

公司整体毛利率为83.24%,同比+0.14个百分点;期间费用率54.76%,同比-1.37个百分点;其中销售费用率47.05%,同比-2.22个百分点;管理费用率8.83%,同比+0.86个百分点;财务费用率-1.12%,同比-0.01个百分点;经营性现金流净额为14.65亿元,同比+19.61%。

引进和自研双轮驱动,研发稳步推进中

除现有产品外,公司持续加大新产品研发和引进力度、积极开展已有重点品种的二次开发,不断丰富储备产品,为企业可持续发展提供强有力的支持。

引进:公司2022年8月限制性股票与股票期权激励计划,其中解锁条件将BD项目引入数量纳入考核,要求公司2022年至2024年会计年度,每年BD引进产品数量不低于4个。

自研:2022年上半年,公司获得硫酸镁钠钾口服用浓溶液、盐酸奥普力农注射液生产批件、芪风颗粒药品注册备案通知书,完成布洛芬混悬液,阿奇霉素干混悬剂申报生产。公司药品一致性评价研究阶段项目3项,进入预BE或BE项目6项,II期临床2项,III期临床4项,申报生产11项。

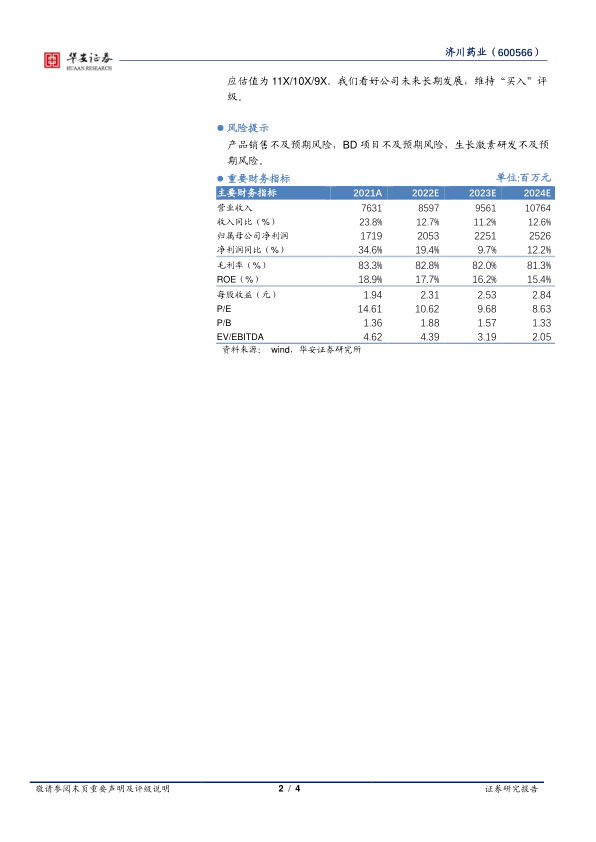

投资建议

我们维持此前预测,我们预计公司2022~2024年收入分别86.0/95.6/107.6亿元,分别同比增长12.7%/11.2%/12.6%,归母净利润分别为20.5/22.5/25.3亿元,分别同比增长19.4%/9.7%/12.2%,对应估值为11X/10X/9X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

产品销售不及预期风险,BD项目不及预期风险,生长激素研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用