济川药业(600566)

事件:

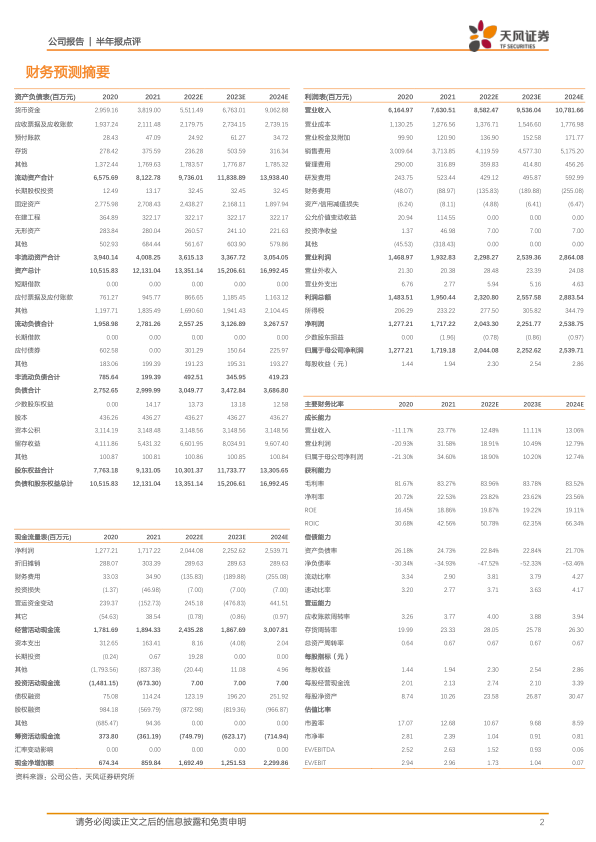

8月19日,济川药业发布2022年半年度报告。2022年H1,公司实现营业收入38.63亿元,同比增长4.92%,实现归母净利润10.16亿元,同比增长18.94%,实现扣非归母净利润9.01亿元,同比增长11.88%。2022年Q2单季度,公司实现营业收入16.89亿元,同比下降4.33%,实现归母净利润4.34亿元,同比增长4.73%,实现扣非归母净利润3.98亿元,同比增长0.51%。

点评:

疫情下营收负向波动较小,利润增长稳中有进

2022年H1公司实现营业收入38.63亿元,同比增长4.92%,实现归母净利润10.16亿元,同比增长18.94%,实现扣非归母净利润9.01亿元,同比增长11.88%,利润端增长速度较快。新冠疫情下单季度收入受到负向影响,2022年Q2公司实现营业收入16.89亿元,同比下降4.33%,但实现归母净利润4.34亿元,同比增长4.73%,实现扣非归母净利润3.98亿元,同比增长0.51%,整体利润增长稳中有进。

主营业务收入增长,产品依赖度更加合理

2022年H1期间内营业收入同比增长4.92%,销售费用同比增长0.18%,管理费用同比增长13.99%,财务费用同比下降5.79%,研发费用同比增长18.64%。公司加大对团队管理与研发投入。主营产品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三者合计销售收入占主营业务收入的69.99%,同比下降1.49pct。

自研与BD齐头并进,创新驱动产品储备

公司重视新产品研发与储备,积极规划自研与BD两个方向共同驱动产品线创新,在研产品丰富。2022年上半年,公司获得硫酸镁钠钾口服用浓溶液、盐酸奥普力农注射液生产批件、芪风颗粒药品注册备案通知书,完成布洛芬混悬液,阿奇霉素干混悬剂申报生产,尼莫地平注射液一致性评价申报,雷贝拉唑钠肠溶片和阿奇霉素干混悬剂注册现场核查。公司药品一致性评价研究阶段项目3项,进入预BE或BE项目6项,II期临床2项,III期临床4项,申报生产11项,并获得一种药物组合物及其制备方法与应用的发明专利。2022年8月,公司发布《2022年限制性股票与股票期权激励计划实施考核管理办法》将BD项目引入数量纳入考核,要求公司2022年至2024年会计年度,每年BD引进产品数量不低于4个。

盈利预测:我们预计公司2022-2024年营业收入分别为85.82/95.36/107.82亿元,归母净利润分别为20.44/22.53/25.40亿元人民币,维持“买入”评级。

风险提示:政策风险、产品集中风险、产能无法及时消化风险、研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用