济川药业(600566)

事件:

2023 年 4 月 19 日,公司发布 2023 年一季报, 2023 年一季度实现营业收入 23.88 亿元, 同比增长 9.87%,归母净利润 6.77 亿元, 同比增长 16.44%,扣非归母净利润 6.06 亿元, 同比增长 20.60%, 一季度扣非净利润超预期。

点评:

一季度持续快速增长,主力品种销售旺盛

2023 年一季度公司实现营业收入 23.88 亿元,同比增长 9.87%, 公司营业收入稳定增长, 我们预计受益于一季度春季流感带动核心品种蒲地蓝消炎口服液与小儿豉翘清热颗粒迅速增长。 2023 年一季度公司期间费用率持续优化,其中销售费用率 45.61%,同比下降 2.98 个百分点,管理费用率 3.51%,同比持平;研发费用率 4.46%,同比持平;经营性现金流提升 29.38%,主要系销售商品、提供劳务收到现金增加。

二季度医院端有望继续恢复,一二线品种齐发力

公司硫酸镁钠钾口服用浓溶液首次纳入国家医保目录, 2023 年销售有望快速增长。川芎清脑颗粒、甘海胃康胶囊续约成功,保留在国家医保目录,销售有望持续增长。我们认为二季度医院端或继续恢复,二线品种和小儿豉翘等产品销售有望提速。 2022 年公司达成了 4 项产品引进或合作协议,包括 1 个用于自身免疫病的一类新药, 1 个用于消化外科的二类新药, 2个用于新生儿黄疸的医疗器械,丰富了现有治疗管线。

制定三年股东回报规划, 彰显长期持续发展信心

公司着眼于长远、可持续地发展,综合考虑公司实际情况、发展战略规划以及行业发展趋势,建立对投资者科学、持续、稳定的回报规划与机制,发布《未来三年( 2023 年-2025 年)股东回报规划》,指出如实施现金分红,比例为不低于最近三年实现的年均可分配利润的 30%,兼顾股东回报及公司发展。 年报中指出公司 2022 年度净利润指标以及 BD 产品引进指标已达成第一个限售期公司层面业绩考核目标。

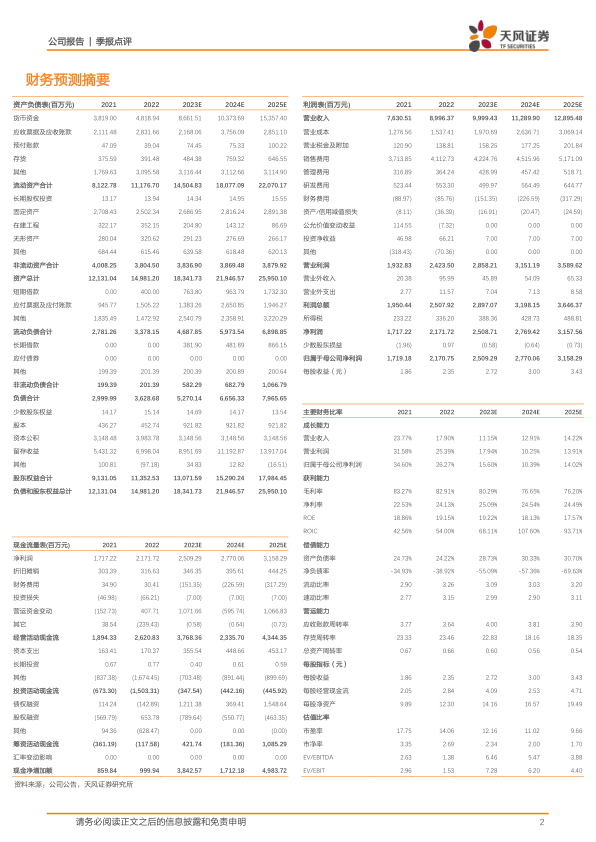

盈利预测:预计公司 2023-2025 年营业收入分别为 99.99/112.90/128.95 亿元,归母净利润分别为 25.09/27.70/31.58 亿元,维持“买入”评级。

风险提示: 政策风险,行业竞争加剧风险,产品集中的风险,产品降价的风险,产品质量风险,研发风险,管理风险

微信扫一扫-立即使用

微信扫一扫-立即使用