济川药业(600566)

投资要点

事件:公司发布2023年半年报。2023H1公司实现收入46.3亿元(+19.8%);归母净利润13.4亿元(+31.9%);扣非归母净利润12.5亿元(+38.5%)。2023Q2公司实现收入22.4亿元(+32.6%);归母净利润6.6亿元(+52.7%);扣非归母净利润6.4亿元(+61%)。

二季度业绩增速亮眼,销售费率持续下降。2023Q2公司业绩高增主要是因为公司的蒲地蓝消炎口服液、小儿豉翘清热颗粒等产品销售收入持续增长。2023Q2公司毛利率为81.6%(-1.6pp),主要系中药材成本上升。2023Q2公司净利率为29%(+2.7%),主要系公司销售费用、管理费用增长得到有效控制所致。2023Q2公司销售费率43.2%(-3.8pp);管理费率8.6%(-0.3pp);财务费率-2.3%(-1.1pp);研发费率4.7%(+0.2pp)。

研发管线持续推进。2023H1公司获得丙戊酸钠注射用浓溶液、阿奇霉素干混悬剂生产批件,完成西他沙星颗粒、聚乙二醇钠钾散、丙戊酸钠缓释片、罗沙司他胶囊、布立西坦等申报生产以及丙氨酰谷氨酰胺注射液一致性评价申报,小儿豉翘清热糖浆和碳酸利多卡因注射液(工艺变更)注册现场核查。截至2023H1末,公司药品一致性评价研究阶段项目4项,进入预BE或BE项目6项。

BD稳步推进,打造增长新引擎。根据2022年股权激励计划,2022-2024年考核目标之一为每年BD引进产品不少于4个。公司全资子济川有限与征祥医药于2023年8月5日签署《独家合作协议》,约定在中华人民共和国大陆地区对征祥医药自主研发的一款用于治疗或预防流感的聚合酶酸性蛋白(PA)抑制剂ZX-7101A口服制剂约定的适应症进行合作。济川有限向征祥医药支付不超过人民币1.2亿元(含税)的推广权益对价,并拟以自有资金6000万元向征祥医药进行股权投资。目前,ZX-7101A已完成I/II期临床研究,主要临床终点显示,ZX-7101A所有剂量组均比对照组明显缩短流感症状缓解时间,具有显著的统计学差异;次要临床终点显示,4个全身症状(肌肉或关节痛、乏力、头痛、发热或恶寒/发汗)、3个呼吸系统症状(鼻塞、咽痛、咳嗽)中位缓解时间,所有剂量组比对照组均明显缩短。ZX-7101A即将完成第一个适应症的临床III期试验。

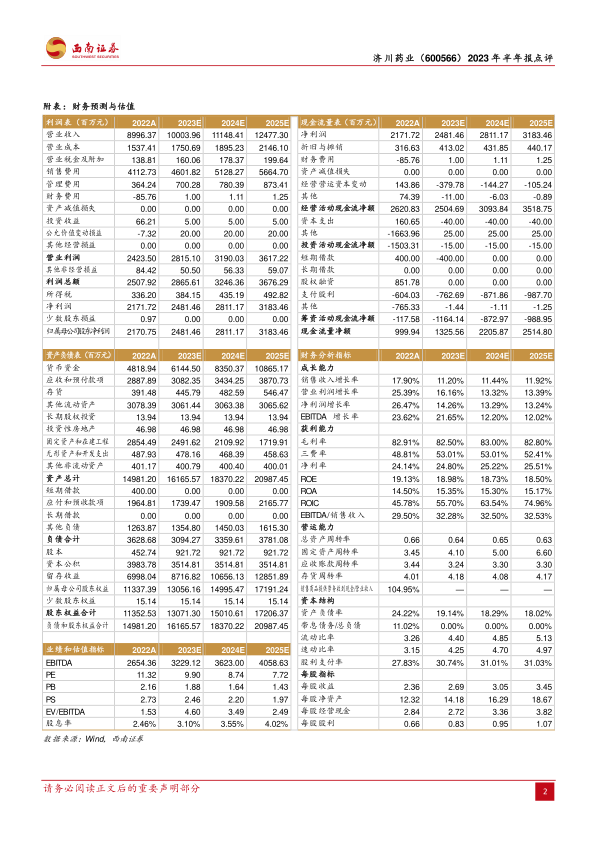

盈利预测与投资建议。预计2023-2025年归母净利润分别为24.8亿元、28.1亿元、31.8亿元,对应增速分别为14.3%/13.3%/13.2%,维持“买入”评级。

风险提示:渠道改革不及预期风险,集采降价风险,研发不及预期风险,医药行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用