生物股份(600201)

事件:公司公布 2021 年半年度报告,公司上半年实现营业收入约 8.40 亿元,同比增长 34.61%;归母净利润约 2.58 亿元,同比增长 41.38%。

口蹄疫疫苗,非口蹄疫猪苗加速增长

上半年,行业下游产能恢复进程比较顺利,养殖场免疫程序逐步常规化,下游免疫积极性得以回升,行业需求迎来反弹,受益于此,公司持续改善。从主要子公司来看, 金宇保灵收入 5.77 亿元,同比增长 44.13%, “在先打后补”政策下猪用市场化疫苗替代政府招标采购疫苗后均价提高;扬州优邦 1.28 亿元,同比增长 81.16%, “组合免疫”方案带动非口蹄疫猪用疫苗收入同比增速快于口蹄疫疫苗;辽宁益康 1.20 亿元,同比减小 10.56%,下游家禽养殖不景气,禽苗有所下滑。

销售费用大幅增长,利润率持续回升

21H1 公司整体毛利率 62.4%, 同比下降 1.56pct,归母净利率为 30.69%,同比增加 1.47pct。 费用端来看,销售费用 1.45 亿元(同比增长 71.77%),销售费用率 17.31%(同比+3.74pct), 主要系公司创新营销方案的技术推广费和客户组合免疫实验数量增加所致;管理费用 0.48 亿元(同比下降11.39%),管理费用率 5.70%(同比-2.96pct), 主要系报告期公司物料消耗减少所致;研发费用 0.58 亿元(同比增长 14.67%),研发费用率 6.96%(同比-1.21pct),主要系公司新型疫苗研发平台建设投入增加所致。

科技创新驱动自主研发转型,研发实力不断增强

上半年,公司研发投入 8419.25 万元,占营业收入的比重达到 10.02%。 投入较高的非洲猪瘟疫苗多条研发技术路径研发工作稳步推进,完成多组非洲猪瘟 mRNA 疫苗、腺病毒载体疫苗、亚单位疫苗的效力评价实验,并取得一定成果。布氏菌病活疫苗(S19 株)和猪伪狂犬基因缺失疫苗( rPRV-3 株)获得临床实验批件;猪繁殖与呼吸综合征灭活疫苗( CH-1a 株)和副猪嗜血杆菌病三价灭活疫苗( 4 型 SH 株+5 型 GD 株+12 型 JS 株)获得兽药产品批准文号批件。此外,金宇共立宠物疫苗自主研发和菌毒种引进审核工作稳步推进,实验室和生产车间已进入设备调试与机电安装阶段。

盈利预测与投资建议

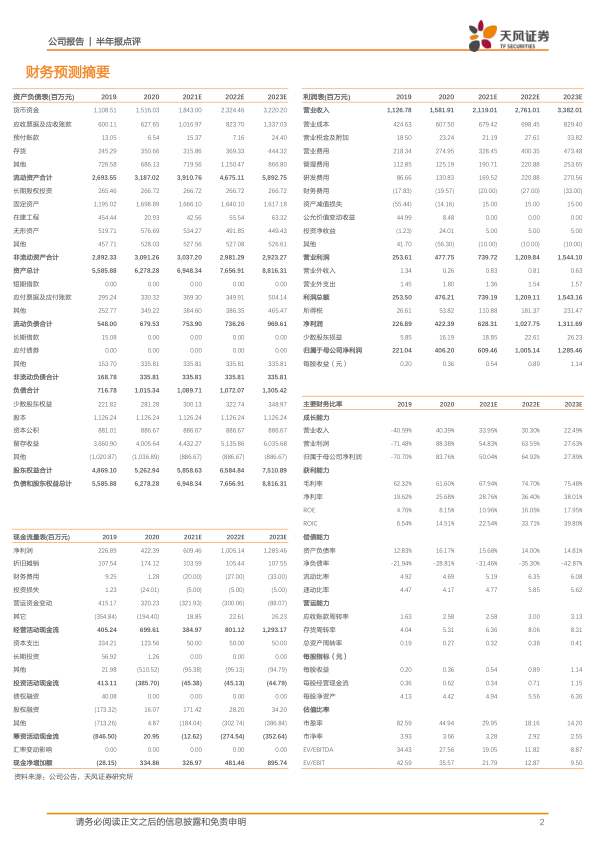

根据中报我们略微调整公司业绩, 预计 2021-2023 年,公司净利润6.09/10.05/12.85 亿元(2021/2022 年前值 6.03/10.11 亿元),同比增长50%/65%/28%, EPS 分别为 0.54/0.89/1.14 元,对应 PE 分别为 30/18/14 倍,维持“买入”评级。

风险提示: 疫情风险; 产品研发风险; 市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用