生物股份(600201)

事件:公司发布公告,公司全资子公司金宇保灵生物药品有限公司近日收到中华人民共和国国家知识产权局颁发的“一种基因缺失的减毒非洲猪瘟病毒毒株及其构建方法和应用”发明专利证书。

获非瘟疫苗发明专利,进一步彰显公司研发实力

该发明通过同源重组方法构建的基因缺失的减毒非洲猪瘟病毒毒株是在II型非洲猪瘟病毒基因组的基础上同时缺失了CD2v,MGF(12L,13L,14L)和I177L基因片段的基因缺失毒株,其相对于亲本毒株明显减毒,且不会影响基因缺失病毒株的稳定复制和免疫原性。将其接种实验猪后不会出现实验猪体温明显升高、关节肿胀、发病或死亡现象,也无病毒血症发生,表现出良好的安全性和良好的免疫攻毒保护效果。我们认为,本次发明专利的取得是公司自主研发和联合研发长期投入的成果,将有利于保护公司知识产权及未来相关商业利益,并进一步激发科研人员的创新积极性,提高公司研发平台的核心竞争力,巩固公司在动保行业的领先地位。

业绩逆势保持增长,公司经营韧性十足

三季度公司实现营业收入4.98亿元,同比增长3.02%,归母净利润1.61亿元,同比增长41.83%。尽管下游养殖行情持续低迷,给动保产品的销售带来一定压力,在行业普遍下滑的背景下,公司收入仍然保持了增长。我们认为,一方面口蹄疫免疫相对刚需,另一方面在“先打后补”政策下猪用市场化疫苗替代政府招标采购疫苗后均价提高。同时,公司非口蹄疫猪用疫苗产品收入占比及市场份额提升导致综合毛利率上升,带动了盈利能力的提升。我们认为,随着下游盈利的改善,免疫程序有望回归正常,公司业绩有望持续改善。

科技创新驱动自主研发转型,研发实力不断增强

在非洲猪瘟疫苗方面,公司完成多组非洲猪瘟mRNA疫苗、腺病毒载体疫苗、亚单位疫苗的效力评价实验,并取得一定成果。此外,鸡马立克氏病活疫苗(rMDV-MS-△meq株)和猪圆环病毒2型、猪肺炎支原体二联灭活疫苗(重组杆状病毒DBN01株+DJ-166株)取得新兽药注册证书,各子公司正在积极推进产品批准文号申请及报审工作。金宇共立宠物疫苗自主研发和菌毒种引进审核工作稳步推进。我们认为,公司研发管线丰富,涵盖多款重磅产品,随着产品持续落地将支撑公司长期成长。

盈利预测与投资建议

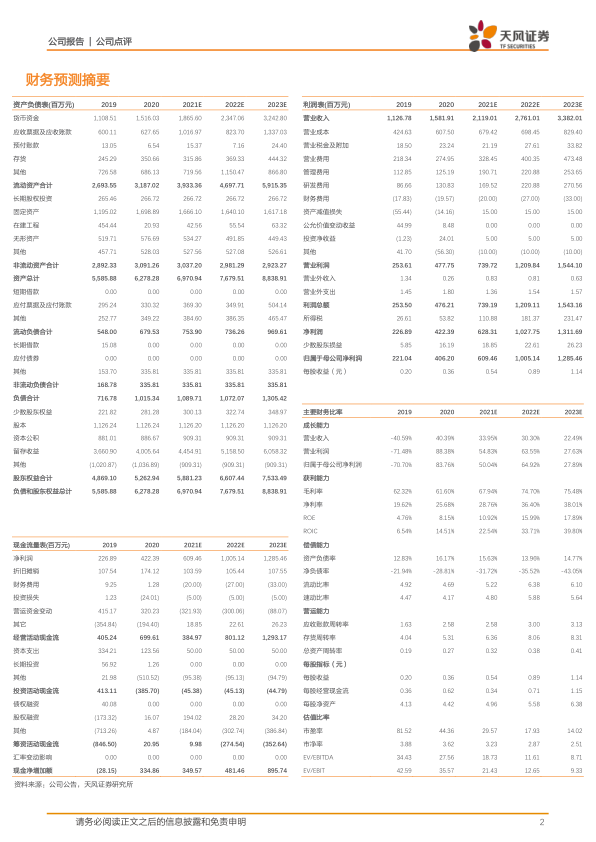

我们预计2021-2023年,公司净利润6.09/10.05/12.85亿元,同比增长50%/65%/28%,EPS分别为0.54/0.89/1.14元,对应PE分别为30/18/14倍,维持“买入”评级。

风险提示:下游疫情风险;产品研发风险;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用