生物股份(600201)

23H1业绩同比提升

生物股份23H1实现归属于母公司所有者的净利润1.34亿元,同比增长28.09%;营业收入6.85亿元,同比增长6.68%;23年Q2单季实现归母净利润2771.84万元,同比增长15.64%。23H1公司积极推进非口蹄疫疫苗战略,盈利能力增强,Q2单季公司销售毛利率55.24%,同比提升7.69pcts。费用方面,23H1管理、销售和研发费用较同期均有所增加,主要由于公司报告期员工持股计划费用纳入摊销,同时公司加大培训、差旅、会务力度支持管理经营复苏。现金流方面,23H1公司实现经营性现金流1.41亿元,同比增251.59%。

研发创新为本续新章

公司坚持以创新研发作为业务核心驱动力,持续大力投入。23H1公司研发投入8511.09万元,占营业收入的比重达12.43%,较行业投入力度优势明显。此外,公司积极推进定向增发工作,拟募集资金总额不超过人民币8亿元,募集资金净额拟用于动物mRNA疫苗及核酸药物开发项目、动物mRNA疫苗及核酸药物生产车间建设项目等。我们认为,mRNA疫苗较传统路线具备安全可靠、易于多联多价、研发迭代效率等显著优势,定增推动mRNA疫苗研发生产将支持公司进一步夯实研发创新优势。

产品品线进展顺利

公司积极推动非口蹄疫疫苗研发和推广,不断提升公司盈利能力。新品方面,今年经济动物上预计将会有猪瘟E2疫苗、牛支原体疫苗、布病Rev1疫苗上市;宠物狂犬疫苗一季度已经上市,主打市场渠道,后续犬二联、犬三联、犬四联、猫四联等多个多联多价疫苗将陆续上市。非洲猪瘟疫苗方面,报告期内,公司与中国科学院生物物理研究所等单位联合开展非洲猪瘟亚单位疫苗研制,并已正式向农业农村部提交非洲猪瘟亚单位疫苗应急评价材料,在安全性和有效性上,经多轮本动物试验验证,达到农业农村部非洲猪瘟疫苗应急评价申请要求。未来公司有望把握非洲猪瘟疫苗大空间市场机遇,力争收获先发红利。

投资建议

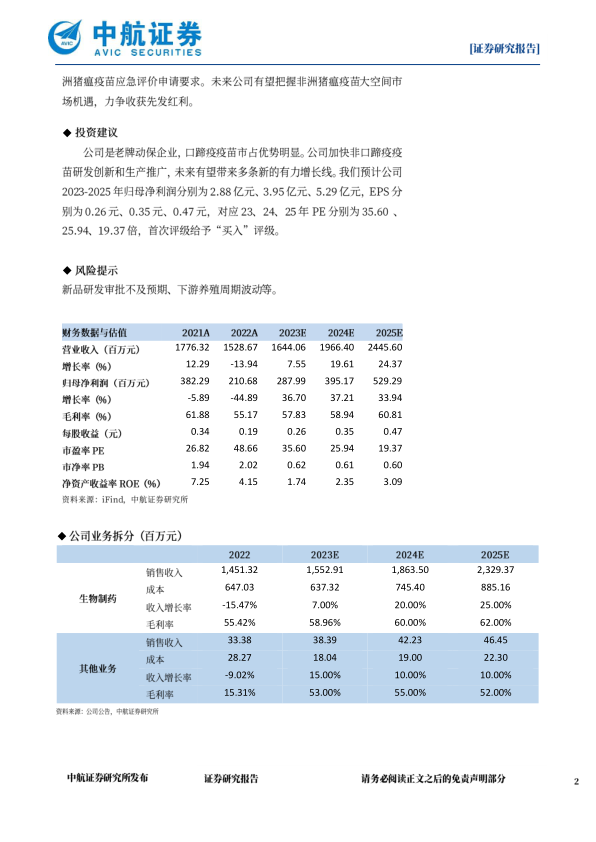

公司是老牌动保企业,口蹄疫疫苗市占优势明显。公司加快非口蹄疫疫苗研发创新和生产推广,未来有望带来多条新的有力增长线。我们预计公司2023-2025年归母净利润分别为2.88亿元、3.95亿元、5.29亿元,EPS分别为0.26元、0.35元、0.47元,对应23、24、25年PE分别为35.60、25.94、19.37倍,首次评级给予“买入”评级。

风险提示

新品研发审批不及预期、下游养殖周期波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用