生物股份(600201)

事件:

公司发布2023半年报,2023上半年营业收入6.85亿元,同比增长6.68%;归母净利润1.34亿元,同比增长28.09%。其中,23Q2营业收入3.21亿元,同比增长6.84%。归母净利润0.28亿元,同比增长15.64%。

我们的分析和判断:

1、不惧下游养殖低迷行情,上半年非口蹄疫苗增速稳步提升

2023年上半年猪价持续低迷,下游养殖企业仍面临经营压力,但受到但总体免疫种群数量和免疫需求稳步回升,公司业绩稳步提升。此外,公司针对猪、禽及反刍动物板块制定不同经营策略,立足自身全品类疫苗优势,稳定并提升产品市场占有率,增加抗风险及周期的能力,公司整体经营情况持续趋势性向好。分产品种类来看,公司在持续巩固口蹄疫疫苗的市场份额基础上,通过针对客户防疫痛点提供解决方案,以方案营销提高其他非口蹄疫疫苗产品市场份额,非口蹄疫疫苗销售收入占比继续稳步提升。随着高毛利的非口产品占比提升,公司毛利率提升明显,公司2023H1毛利率达57.61%,较去年同期提升6.01pct。

2、重研发战略促进公司推陈出新,新型疫苗研发取得阶段性进展

公司持续搭建科学完善的自主研发体系,从常规疫苗研究开发向基因工程疫苗、mRNA疫苗、数字化疫苗、治疗性生物制品和生物材料研发转变。上半年公司在研发上共投入8,511.09万元,占营业收入的比重达12.43%,获得多项批文/批件。另外,公司牛支原体疫苗、猪瘟E2疫苗、布病疫苗REV1等均取得阶段性进展,有望继续丰富公司非口蹄疫产品结构。

3、依托P3实验室研发平台,开展非瘟疫苗多技术路线研究

公司拥有行业中较为稀缺的P3实验室,依托其平台公司可同时开展亚单位疫苗、mRNA疫苗、基因缺失疫苗多条技术路线的研究,目前公司非瘟疫苗研发工作取得显著成果。2023H1,公司与中科院等单位联合开展非瘟亚单位疫苗研制已正式向农业农村部提交应急评价材料,在安全性和有效性上达到农业农村部非瘟疫苗应急评价申请要求,我们认为非瘟疫苗有望为公司带来新的增长点,看好未来增长空间!

4、投资建议:

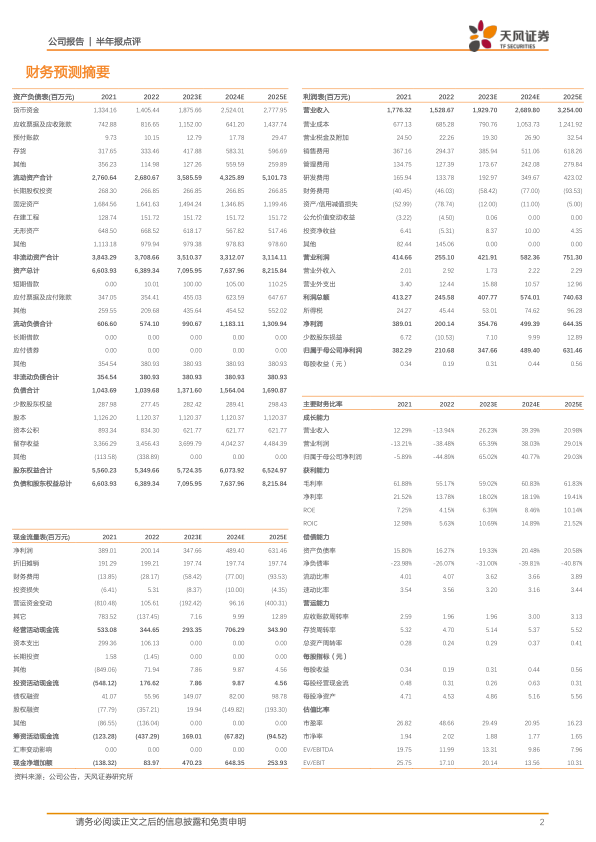

维持“买入”评级。我们预计公司2023-2025年营业收入为19.30、26.90、32.54亿元,同比增长26.23%、39.39%、20.98%,归母净利润3.48、4.89、6.31亿元,同比增长65.02%、40.77%、29.03%。公司多个产品进入开花结果期,特别是非洲猪瘟疫苗有望为公司带来新的显著增长点,持续推荐。

风险提示:下游疫情风险;产品研发风险;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用