中心思想

业绩强劲增长与渠道扩张

广誉远作为拥有近五百年历史的“中华老字号”企业,自2015年业绩迎来拐点后,展现出强劲的增长势头。2016年、2017年业绩快速增长,2018年一季度归母净利润同比大幅增长116.67%,延续高增长趋势。公司通过“百家千店”战略和“好孕中国”等营销活动,显著扩大了终端覆盖,截至2017年末,合作连锁药店超过1000家,管理药店近3万家,覆盖终端近10万家,医院管理终端4000家。尽管应收账款因渠道快速扩张而增加,但随着品牌力提升和终端动销向好,预计该问题将逐步解决。

产品战略与全产业链布局

公司产品营销定位精细化,以“传统中药+精品中药+养生酒”三驾马车齐头并进。核心产品龟龄集和定坤丹均为国家中药保密品种,分别对应滋补类中药市场与妇科病市场,市场空间巨大,预计均超过百亿规模。公司采取“以销定产”的生产模式,并积极打造全产业链布局,从上游中药材种养殖基地、中药饮片加工,到下游国医馆建设,旨在提供高品质中药产品和个性化健康养生解决方案。未来,随着山西新厂区投产,产能瓶颈将得到解决,为公司业绩持续增长提供保障。基于公司2018-2020年净利润高速增长的预期,报告首次覆盖给予“买入”评级,目标价64.90元。

主要内容

1. 公司简介

历史传承与核心资产

- 广誉远始创于明嘉靖二十年(公元1541年),拥有476年历史,是商务部认定的首批“中华老字号”企业之一,曾与广州陈李济、北京同仁堂、杭州胡庆余堂并称“四大药店”。

- 公司核心业务为中成药的生产和销售,现有丸剂、胶囊剂、酒剂、片剂、颗粒剂、散剂、口服液、煎膏剂共八个剂型,继承了龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸等103种中药古方及炮制工艺。

- 主导产品“龟龄集”和“定坤丹”为国家级保密处方,并与安宫牛黄丸一同入选国家级非物质文化遗产名录,牛黄清心丸则为山西省非物质文化遗产名录。

- 公司以“全产业链打造广誉远高品质中药”为发展战略,涵盖上游中药材种养殖、中游工业基地、下游国医馆和国药堂,旨在成为中国中高端家庭中医健康养生和个性化解决方案的综合提供商。

股权结构与业绩表现

- 公司实际控制人为郭家学,东盛集团持有广誉远23.22%的股份。公司自2013年起剥离化药板块业务,以山西广誉远为核心转型中药生产销售,并于2016年通过定增将山西广誉远的持股比例提升至95%,加强了对核心子公司的控制。

- 公司子公司架构精简,围绕山西广誉远国药搭建了5个子公司,实现了中药从原材料到研发、生产、销售的全产业链布局。

- 经历了战略转型和债务重组后,公司业绩在2015年迎来拐点。2017年营业收入达11.69亿元,同比增长24.76%;归母净利润2.37亿元,同比增长92.68%。2018年一季度,营业收入2.94亿元,同比增长45.54%;归母净利润0.52亿元,同比增长116.67%,延续高增长趋势。

- 公司应收账款迅速增加,2017年为7.35亿元,2018年Q1增至8.74亿元,主要与产品推广初期市场议价能力薄弱有关,预计随着品牌力提升和渠道拓展将逐步解决。

- “百家千店”战略推动渠道扩张效果显著,2017年末药店管理终端近3万家,覆盖终端10万家,医院管理终端4000家。2017年4月启动的“好孕中国”公益活动,已在全国落地3000余家好孕专柜,培养6000余名咨询师,进一步拉动了销售增长。

- 业务构成方面,2017年传统中药比重显著上升至81.27%,同比增加19.37个百分点。

- 公司整体毛利率呈稳健上升态势,受益于高毛利的中药业务,精品中药和传统中药毛利率均在80%-90%区间,养生酒毛利率约为60%。

- 大陆地区是公司主要收入来源,占比超过总营收的90%。2017年,华北、东北、华东、华中、西南及西北地区的营业收入占比分别为14.8%、8.16%、17.44%、19.93%、9.30%及25.78%,各地区毛利率差异不大,均位于80%-90%之间。

- 公司销售费用率较高,主要由于渠道推广初期加大了传统媒体、新媒体及线上线下的广告投放,但近年来销售费用率和管理费用率保持平稳,财务费用对整体费用率影响不大。

- 公司资本结构健康,资产负债率约20%上下,流动比率、速动比率均介于3-4之间,短期偿债能力较强,债务危机已过,抵抗风险能力增强。

2. 重点打造传统中药、精品中药和养生酒三大系列

丰富的产品线与市场定位

- 公司拥有龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸等百余种传统中药批准文号,共104个药品注册批件、1个保健食品注册批件、129个商标、16个专利技术。

- 控股子公司山西广誉远共有33个医药品种被列入《国家基本药物目录(2012年版)》,62个药品入选《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》。

- 公司产品战略围绕“传统中药+精品中药+养生酒”三驾马车,以四大产品(龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸)为核心。传统中药价格亲民,精品中药和养生酒则定位于高端人群,随着消费升级,在高端保健市场具有发展潜力。

精细化营销策略与销售模式

- 传统中药:“学术+品牌”双轮驱动: 公司通过“春蕾行动”、“秋收行动”、“雷霆行动”、“好孕中国”等多项营销活动,加强在地县级市场的覆盖。2017年渠道商会议及学术会议比2016年增长超过一倍。公司与九州通、国药控股等大型医药公司建立战略合作关系,2017年合作连锁药店超过1000家,管理药店近3万家,覆盖终端近10万家。

- 精品中药:选择高端路线: 公司自2013年起推行“百家千店”计划,目标建设100家国医馆和1000家国药堂,通过高净值人群线下活动和线上“誉远健康俱乐部”进行精准营销,并借力新媒体平台传播名医养生课程。

- 养生酒:快消与药品的属性叠加: 龟龄集酒侧重快消品属性,营销聚焦餐饮店连锁、商超和名烟名酒店等核心终端;加味龟龄集酒侧重药品属性,营销侧重OTC药店渠道。营销渠道线上线下紧密结合,线上加大天猫、京东等平台营销创新,线下围绕温台、太晋、深莞、闽南、苏南、胶东等区域重点市场拓展。

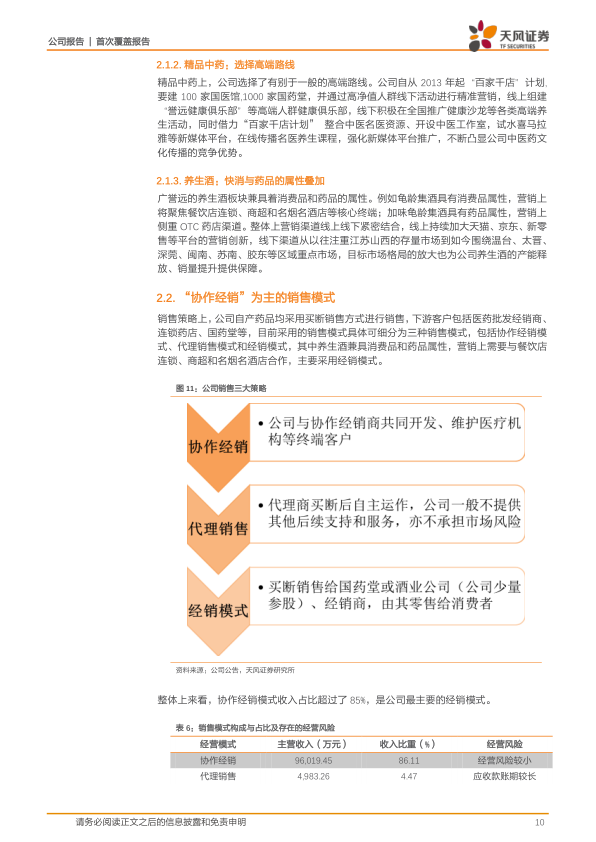

- “协作经销”为主的销售模式: 公司自产药品均采用买断销售方式,下游客户包括医药批发经销商、连锁药店、国药堂等。销售模式细分为协作经销、代理销售和经销模式,其中协作经销模式收入占比超过85%,是公司最主要的经销模式。

核心产品市场分析

- 龟龄集: 国家中药保密品种,宫廷御药,主要功能为调五脏、行气血、通经络,用于肾亏阳弱等症。2017年总销售额超过4亿元(传统+精品)。公司通过“学术+品牌”策略,与医院重点科室(如不孕不育科室)合作、学术推广,并与终端药店签署年度合作协议。2017年“好孕中国”公益计划有力促进了龟龄集销售额同比增长32.76%。

- 定坤丹: 乾隆时期宫廷处方,国家医保目录乙类产品。由红参、白术、茯苓等30味药物组成,主治月经不调和不孕,对妇女体虚多病、更年期提前等症亦有良效。市场上同类竞争品主要有乌鸡白凤丸、益母草颗粒等,广誉远在品牌知名度和疗效上占据领先地位。

- 定坤丹有大蜜丸、水蜜丸和口服液三种剂型。大蜜丸6g主要在医院销售,大蜜丸10.5g和水蜜丸主要通过OTC渠道推广。2017年定坤丹销售额近4亿元。定坤丹口服液为精品中药,主要在国药堂、国医馆推广,2017年因产量不足和提价导致销售额负增长。

- 定坤丹目前临床主要用于治疗不孕不育,未来将推广在更年期综合征领域的应用,并对多囊卵巢综合征、卵巢功能低下等适应症进行临床验证,有望进一步拓宽市场。

产销状况与产能瓶颈

- 2017年,公司销售占比80%以上的传统中药(龟龄集、定坤丹、牛黄清心丸、安宫牛黄丸等)实现销售收入9.5亿元,较上年增长63.93%。

- 精品中药销售额1.4亿元,同比下挫22%,主要原因是产能限制,公司倾向于生产毛利率更高、更畅销的传统中药。

- 养生酒销售额0.25亿元,同比下降36.77%,主要由于2017年公司调整营销策略,重塑品牌定位,并引入快销团队进行销售,团队处于磨合阶段。

- 公司生产模式主要采用“以销定产”,现有产能不足是制约销售增长的瓶颈。2017年公司通过新增丸剂生产线、烘箱、人员班次、库房等措施维持产量。

- 山西新厂区目前已进入试生产和GMP验证准备阶段,预计2018年8月投产,将使现有产能扩大十倍,未来产能将得到有力保障。

3. 研发与未来战略规划

研发投入与新产品开发

- 公司围绕“高品质中药战略”,以市场需求为导向,聚焦精品中药进行研发,重点在产品的二次开发、临床系统生物学研究、新剂型的工艺研究等。

- 目前共有23个自研和合作科研项目,主要包括对核心产品龟龄集和定坤丹适应症的拓展、对线上健康管理系统的开发。

- 通过研究明确中药疗效,有助于拓宽适用人群和提升市场认可度。

- 公司除了现有主要产品外,还拥有近百个精品古方。新厂投产后,预计2018年10月将推出保婴夺命散、西黄丸等多个新品种,凭借公司品质、工艺、文化等核心竞争力,预计新产品将有良好市场表现。

全产业链战略愿景

- 公司以“全产业链打造广誉远高品质中药”为发展战略,未来不仅定位于医药产品供应,更目标为中国中高端家庭提供个性化的养生健康产品和服务。

- 公司将进一步拓宽销售渠道,加强与医院、药店和电商的合作,提高合作规模,同时提高产品OTC占比。

- 通过与终端以及线上、媒体等渠道合作,加强品牌宣传,突出古法古方、优质优艺的品牌特点,从而全方位打造国民大健康管理者形象。

4. 估值与评级

业绩预测与估值分析

- 基于对传统中药、精品中药、养生酒和药品销售的增长率和毛利率假设,预计公司2018-2020年EPS分别为1.18元、1.67元和2.19元。

- 预计公司2018-2020年净利润增速分别为76%、41%和32%。

- 参考同行业公司片仔癀(2018年PE 71倍,净利润增速34%)和同仁堂(2018年PE 44倍,净利润增速11%),考虑到广誉远在推广初期品牌力略逊,但净利润增速更高,给予2018年55倍PE较为合理。

- 目标价为64.90元,首次覆盖给予“买入”评级。

5. 风险提示

潜在经营风险

- 产品销售不及预期: 产品处于快速推广阶段,终端库存消化情况与市场需求相关,如果终端动销不畅,可能导致产品销售不及预期。

- 多渠道推广模式导致公司销售费用较高: 2017年公司销售费用率为44.14%,在同行业中处于较高水平,随着终端渠道推广费用增加,销售费用率有进一步提高的可能。

- 原材料价格波动风险: 公司主要产品的原材料如麝香、阿胶等存在价格波动,若原材料价格长期处于高位,会影响公司产品毛利率水平。

总结

广誉远作为拥有深厚历史底蕴的“中华老字号”中药企业,在经历战略转型后,自2015年起实现了业绩的持续稳健增长,尤其在2018年一季度展现出强劲的盈利能力。公司通过“传统中药+精品中药+养生酒”的精细化产品战略,以及“学术+品牌”双轮驱动和“百家千店”计划等多元化营销策略,有效拓展了市场渠道,核心产品龟龄集和定坤丹的市场潜力巨大。尽管面临应收账款增加和产能瓶颈等挑战,但随着品牌力提升、渠道深化以及山西新厂区投产带来的产能释放,公司未来增长空间广阔。报告基于对公司高增长的预期,给予“买入”评级,并提示了产品销售、销售费用和原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用