中心思想

业绩强劲增长与渠道驱动

广誉远在2017年及2018年第一季度实现了显著的营收和扣非净利润增长,主要得益于其销售渠道的快速扩张。公司通过管理和覆盖超过10万家药店终端及4000家医院终端,实现了医药工业收入,特别是传统中药业务的高速增长。

产能释放与品牌协同效应

公司积极拓展销售网络,强化与商业及连锁药店的合作,并预计2018年新产能的投建将有效解决精品中药和养生酒的产能瓶颈,为新产品上市和业绩持续增长提供支撑。同时,通过品牌和学术推广,核心产品销量预计将实现大幅增长,产品间的协同效应日益显现。

主要内容

2017年及2018年Q1财务表现

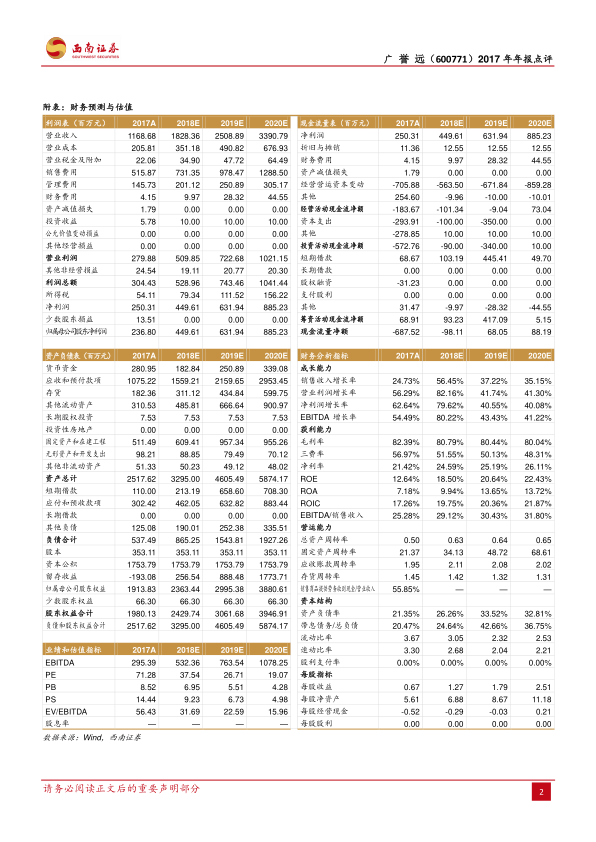

- 年度业绩概览: 2017年,公司营业收入约为11.7亿元,同比增长24.7%;扣非净利润约为2.1亿元,同比增长89.4%。

- 季度业绩分析: 2017年第四季度,营业收入约为4.3亿元,同比增长36.1%;扣非净利润约为1.1亿元,同比增长71.6%,净利润约占全年50%。2018年第一季度,营业收入约为2.9亿元,同比增长45.6%;扣非净利润约为0.5亿元,同比增长118%,单季度业绩略超预期。

渠道扩张与产品结构优化

- 收入端分析:

- 2017年营业收入约为12亿元,同比增长约25%。

- 医药工业收入约为11亿元,同比增长约44%,主要驱动力为销售渠道扩张,药店终端和医院终端数量均实现翻倍增长。

- 传统中药收入约为9.5亿元,同比增长约64%。

- 精品中药收入约为1.4亿元,同比下降约22%,主要受产能限制影响,预计2018年新产能投建后将恢复增长。

- 养生酒收入0.25亿元,同比下降约37%,受产能限制及销售队伍调整影响。

- 医药商业收入约为0.5亿元,同比下滑约62%,系行业政策影响下的战略调整,对整体影响较小。

- 利润端分析:

- 2017年净利润约为2.1亿元,同比增长约89%。

- 毛利率约为82.4%,同比提升约4.4个百分点,主要得益于产品结构调整和产品提价。

- 期间费用率约为57%,控制良好。

- 子公司山西广誉远净利润约为2.55亿元,基本完成业绩承诺。

销售网络拓展与未来增长点

- 销售网络强化与产品协同: 公司持续深化与全国及区域龙头商业、百强连锁药店的合作。2017年下半年市场铺货及新开店铺动销好转,品牌知名度提升带动终端布局和消费。预计2018年核心产品龟龄集增速或超过20%、定坤丹增速或超过60%、安宫牛黄丸增速或超过100%。

- 员工激励与股东信心: 二期员工持股计划大幅提升销售员工份额,激发一线积极性。控股股东增持接近尾声,显示对公司前景的强烈信心。

- 产能瓶颈解决与新品上市: 新产能预计2018年内完成扩大数倍,保健酒及口服液产能瓶颈将得到缓解。这将为2018年业绩增长提供支撑,并为西黄丸、甘露消渴胶囊、保婴散、小儿咳喘灵等新产品上市奠定基础,预期新品上市后有望延续定坤丹的销售增长趋势。

盈利预测与风险提示

- 盈利预测: 预计2018-2020年EPS分别为1.27元、1.79元、2.51元(原预测2018-2019年EPS分别为1.16元、1.58元,调整原因为公司加强费用控制及上调核心品种未来三年收入增速)。对应市盈率分别为38倍、27倍、19倍。

- 投资评级: 维持“买入”评级,长期看好公司发展,认为随着产品推广力度增加和终端渠道布局快速增长,收入增速或有超预期表现。

- 风险提示: 产品销售或不达预期,市场拓展或不达预期。

总结

广誉远在2017年及2018年第一季度展现出强劲的业绩增长势头,营业收入和扣非净利润均实现高速增长。这主要得益于公司销售渠道的显著扩张,药店和医院终端覆盖数量翻倍,带动传统中药业务快速发展。尽管精品中药和养生酒业务受产能限制和销售队伍调整影响有所下滑,但预计2018年新产能的投建将有效解决这些瓶颈,并为新产品上市提供增长空间。公司通过强化销售网络、激发员工积极性以及控股股东增持,进一步巩固了市场地位。分析师上调了盈利预测,并维持“买入”评级,认为公司长期发展前景良好,但需关注产品销售和市场拓展可能不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用