中心思想

产能瓶颈突破与产品线拓展

广誉远通过新建中医药产业项目获得《药品GMP证书》,成功解决了长期制约公司发展的产能瓶颈问题。这一关键突破不仅为核心产品如定坤丹口服液和龟龄集酒的市场投放量提升提供了坚实保障,更将加速公司产品线的丰富,使得储备的医保OTC品种能够全面上线,从而有效突破收入瓶颈并巩固品牌力。

业绩增长与市场前景展望

公司积极拓展销售网络,通过强化与全国及区域龙头商业、百强连锁药店的合作,并显著增加二级以上医院和OTC终端数量,有效推动了产品销量的快速增长。西南证券预计广誉远在2018-2020年将实现营收和净利润的高速增长,每股收益(EPS)将分别达到1.27元、1.86元和2.62元,显示出强劲的盈利能力和良好的市场前景,维持“买入”评级。

主要内容

GMP认证解决产能瓶颈

公司新建中医药产业项目已获得山西省药监局颁发的《药品GMP证书》,标志着其长期面临的产能瓶颈问题得到根本性解决。此前,公司市场推广因产品短缺而进展缓慢,虽在2015-2017年通过挖潜改造将定坤丹产能提高52%,安宫牛黄丸、牛黄清心丸产能提高550%,但长期增长仍依赖新产能。预计新产能将在2018年下半年开始贡献业绩,届时定坤丹口服液和龟龄集酒的市场投放量将显著上升,有力支持2018年第四季度的销售旺季。此外,产能释放也将加速公司产品线的丰富,众多储备的医保OTC品种有望全面上线,有助于公司突破收入瓶颈并提升在连锁终端的品牌力。

销售网络扩张与产品协同效应

广誉远持续积极拓展销售网络,深化与全国及区域龙头商业、百强连锁药店的合作。截至2018年上半年,公司二级以上医院数量已增至4791家,OTC终端数量达到12万家,并通过推进“好孕专柜”等活动,持续提升品牌影响力。公司加强精品中药业务推广,通过品牌建设和学术推广带动产品销量快速增长,产品间的协同效应日益凸显。新产能的顺利投产将缓解保健酒及口服液的产能瓶颈,不仅为公司2018年承诺业绩增长提供有力支撑,更为西黄丸、甘露消渴胶囊、保婴散、小儿咳喘灵等新产品的上市奠定了基础,预计这些新品上市后将有望延续定坤丹的销售增长趋势。

财务预测与投资评级

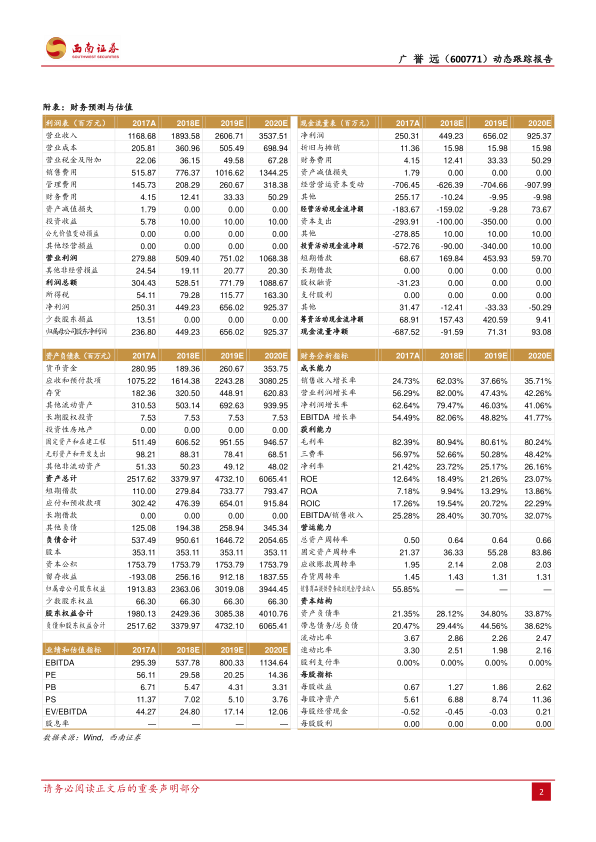

西南证券对广誉远的盈利能力进行了预测。预计公司2018-2020年的营业收入将分别达到18.94亿元、26.07亿元和35.38亿元,同比增长率分别为62.03%、37.66%和35.71%。归属于母公司股东的净利润预计分别为4.49亿元、6.56亿元和9.25亿元,同比增长率分别为89.71%、46.03%和41.06%。对应每股收益(EPS)分别为1.27元、1.86元和2.62元,市盈率(PE)分别为30倍、20倍和14倍。鉴于公司产品推广力度的增加、终端渠道布局的快速增长以及业绩增速和质量的提升,同时当前股价低于员工持股及大股东增持价,具有较高的安全边际,西南证券维持对广誉远的“买入”评级。报告同时提示了产品销售或市场拓展不达预期以及市场风险。

总结

广誉远通过新建中医药产业项目获得GMP认证,成功解决了长期制约其发展的产能瓶颈问题,为核心产品的持续增长和产品线的丰富奠定了坚实基础。公司积极拓展销售网络,深化渠道合作,显著提升了市场覆盖率和品牌影响力。财务数据显示,广誉远预计在未来几年将实现营收和净利润的高速增长,盈利能力持续增强。综合来看,产能释放、产品线拓展和销售网络优化将共同推动公司业绩高质量发展,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用